19.01.2026 10:28 AM

19.01.2026 10:28 AMأعلن الرئيس الأمريكي ترامب يوم السبت عن فرض رسوم جمركية إضافية بنسبة 10% على السلع القادمة من ثماني دول أوروبية، بما في ذلك ألمانيا والمملكة المتحدة، اعتبارًا من الأول من فبراير. وإذا لم يتم التوصل إلى اتفاق بشأن جرينلاند بحلول الأول من فبراير، فسيتم زيادة الرسوم الجمركية إلى 25% بحلول الأول من يونيو. لم يصدر بعد بيان رسمي من البيت الأبيض؛ فقط إعلان ترامب على وسائل التواصل الاجتماعي.

في جوهر الأمر، نحن الآن نشهد سيناريو كان حتى وقت قريب يبدو مستحيلًا تمامًا: حرب تجارية مع أقرب حلفاء الولايات المتحدة — والتي بدا أنها قد حُسمت الصيف الماضي — قد استؤنفت بشكل أكثر حدة.

مرة أخرى، يقوم ترامب بمناورة غريبة وغير متوقعة ترفع من حدة التوترات العالمية، ومن بين أمور أخرى، تزعزع توازنات العملات. وافقت أوروبا على مطالب الرسوم الجمركية الأمريكية في يوليو من العام الماضي، لكن التصعيد الجديد قد يؤدي إلى تفعيل أداة أخرى كانت الاتحاد الأوروبي مترددًا في استخدامها سابقًا — وهي القيود على الاستثمار. إذا تم اتخاذ مثل هذا القرار وأعلن ماكرون فورًا عن الحاجة إلى تنفيذه، فإن تكوين تدفقات رأس المال عبر الحدود بين أوروبا والولايات المتحدة سيتغير على حساب الدولار.

بينما لا تزال الدول الأوروبية تصيغ ردها، دعونا نلقي نظرة على ما تقوله المؤشرات الاقتصادية الكلية. هناك ثلاثة عوامل تهم سوق العملات، بطريقة أو بأخرى، تزيد من احتمال قوة الدولار.

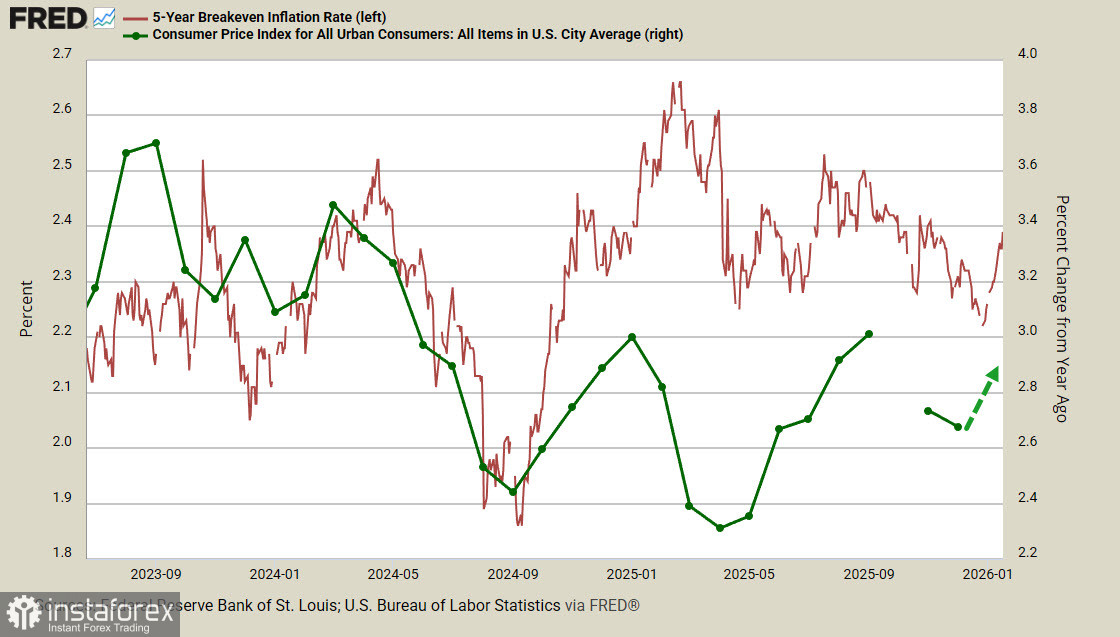

لقد ارتفع العائد على سندات الخزانة المحمية من التضخم لمدة 5 سنوات بسرعة منذ الانخفاض الذي وصل إليه في 26 ديسمبر. منذ نهاية نوفمبر، كان السوق واثقًا من أن الاحتياطي الفيدرالي سيخفض أسعار الفائدة بشكل أكثر عدوانية مما كان يُعتقد سابقًا، مما أدى إلى ضعف سريع للدولار عبر طيف العملات؛ ومع ذلك، خلال الأسابيع الثلاثة الماضية، ظهرت ديناميكيات معاكسة. لا يزال هذا التعبير ضعيفًا، ولكن يبدو من المعقول افتراض أن التضخم قد يستأنف الارتفاع في يناير — أي أن التأثير المؤجل من إدخال التعريفات الجمركية الأعلى سيبدأ أخيرًا في ضرب السوق الاستهلاكية.

قال وزير الخزانة سكوت بيسنت يوم الأحد إن المحكمة العليا من غير المرجح أن تلغي التعريفات التي فرضها الرئيس دونالد ترامب بموجب قانون السلطات الاقتصادية الطارئة الدولية، لأن مثل هذا الإلغاء يعني إلغاء البرنامج الاقتصادي الكامل لترامب. وبهذا، دعم بيسنت ترامب في سعيه لـ "شراء جرينلاند"، مما يظهر وحدة الإدارة في هذه القضية. قد يصدر قرار المحكمة العليا في وقت مبكر من هذا الأسبوع، وإذا كان القرار لصالح ترامب، فمن المرجح أن يستجيب الدولار بقوة.

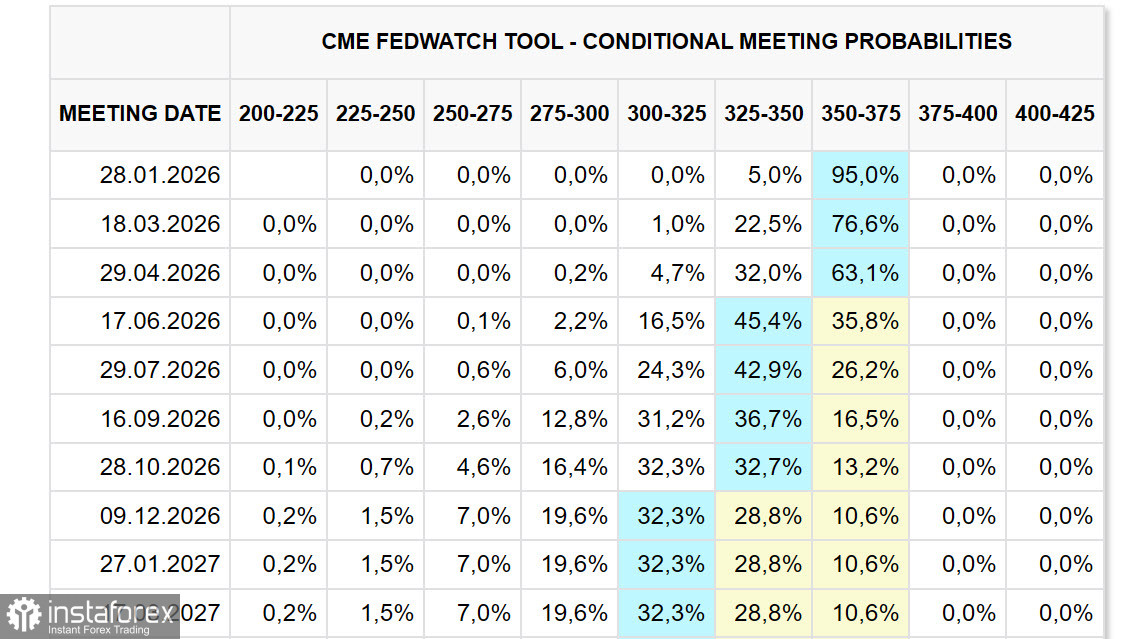

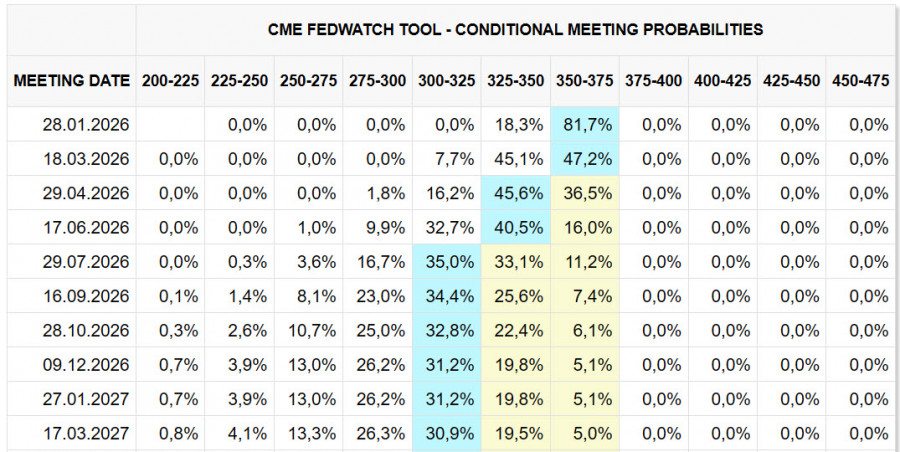

لاحظ أيضًا التغيير في توقعات أسعار الفائدة. بينما في 29 ديسمبر، رأى السوق تخفيضين في أسعار الفائدة — في أبريل ويوليو — اعتبارًا من صباح الاثنين، تم تأجيل أقرب تخفيض إلى يونيو، والثاني إلى ديسمبر أو حتى يناير 2027. بعبارة أخرى، أصبحت نظرة السوق لسياسة الاحتياطي الفيدرالي أكثر تشددًا.

من المهم أيضًا أن السوق تفاعل بشكل معاكس لما قد يُتوقع تجاه الاتهامات الموجهة لرئيس مجلس الاحتياطي الفيدرالي باول. ترامب يضغط بشدة من أجل تخفيضات أسرع في أسعار الفائدة ويزيد الضغط على أعضاء المجلس لتحقيق هدفه، ومع ذلك، فإن السوق تجاهل إلى حد كبير تحركاته، بل ويميل نحو السيناريو المعاكس لتخفيضات أبطأ. هذا بلا شك إيجابي للدولار.

أخيرًا، لاحظ التغيرات في المراكز المضاربية في سوق العقود الآجلة. وفقًا لتقرير CFTC الذي نُشر يوم الجمعة، تم تقليص الموقف القصير الإجمالي على الدولار الأمريكي بمقدار 9.3 مليار دولار خلال أسبوع التقرير ليصل إلى -2.7 مليار دولار — مما يعني أنه تم القضاء عليه تقريبًا؛ وقد عانى الين واليورو أكثر من غيرهما.

وبالتالي، يجب افتراض أن معنويات السوق تتحول تدريجيًا لصالح دولار أقوى. المؤشرات الاقتصادية الكلية لا توفر أساسًا لانعكاس واثق للتوقعات، لكن الجغرافيا السياسية حتى الآن تبدو تهيمن على توازن المخاطر. ومن ثم، فإن الفرضية هي أن الدولار قد يسرع من تقويته على المدى القصير، ولكن لا توجد حتى الآن أسس لتحرك واسع النطاق.

{kind=link}