12.03.2026 12:47 AM

12.03.2026 12:47 AM

*انظر أيضًا: مؤشرات التداول من InstaTrade لزوج SILVER (XAG/USD)

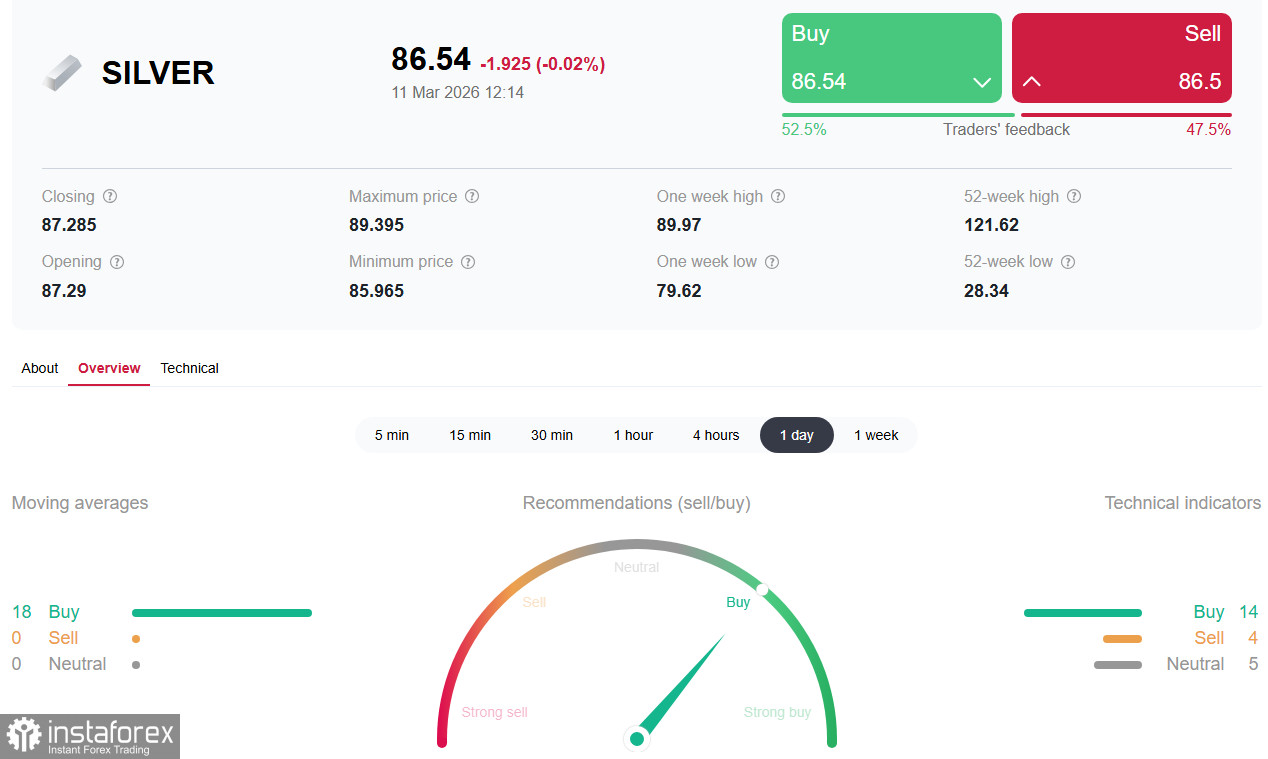

يشهد سوق الفضة واحدة من أكثر الفترات درامية في التاريخ الحديث. إذ ارتفع سعر المعدن بنسبة 161% على أساس سنوي، مسجلًا مستوى قياسيًا بالقرب من 121.60 دولار للأونصة في يناير، تلاه تصحيح حاد إلى 71.25 دولار في يناير و64.10 دولار في فبراير، قبل أن يتعافى إلى نطاق 95.00–96.00 دولار في أوائل مارس. حاليًا، يتم تداول الفضة (XAG/USD) بالقرب من مستوى 86.30 دولار، متجهة نحو مستوى دعم رئيسي قصير الأجل عند 85.98 دولار (المتوسط المتحرك الأسي لفترة 200 على مخطط الأسعار للساعة الواحدة)، ومتقلبة في نطاق محدود بعد أربعة أيام من المكاسب. وفي الوقت نفسه، يتساءل المشاركون في السوق عمّا إذا كان آلية تسعير الفضة الورقية قد تعطلت أم أننا نشهد ضغوطًا استثنائية لكنها مؤقتة على الأسعار.

المحفِّز الفوري للتعافي الحالي ما يزال تصعيد الصراع بين الولايات المتحدة وإسرائيل وإيران. العمليات العسكرية دخلت أسبوعها الثاني، مع غارات جوية مكثفة وهجمات صاروخية انتقامية. يمثّل احتمال إغلاق مضيق هرمز، الذي يمر عبره نحو 20% من حركة النفط في العالم، تهديداً بأزمة طاقة عالمية. الرئيس Trump صرّح بأن الحرب قد تنتهي "قريباً جداً"، وأعلن أن ناقلات النفط الأميركية ستُرافق عبر المضيق لحماية طرق الشحن. ومع ذلك، أشار المسؤولون الأميركيون إلى أن العمليات العسكرية تتصاعد، وأن آفاق المفاوضات الدبلوماسية محدودة. فيما حذّر «الحرس الثوري الإسلامي» من أن الحصار سيستمر حتى تتوقف الهجمات.

كل تصعيد جديد يخلق طلباً إضافياً على «الملاذات الآمنة» في المعادن الثمينة. تجاوز الذهب بالفعل مستوى 5,400 دولار للأونصة، أي أكثر من 100% على أساس سنوي، والفضة – التي تتبع الذهب تاريخياً في الاتجاهين – تتحرك على خطاه.

ثمة قصة هيكلية عميقة تتكشف في مخزونات COMEX. ففي سبعة أيام فقط، جرى سحب 33.45 مليون أونصة من الفضة فعلياً للتسليم في يناير – أي أن نحو 26% من كامل المخزونات المسجَّلة في COMEX اختفت خلال أسبوع واحد. وبنهاية فبراير، كانت مخزونات الفضة المسجَّلة قد تراجعت إلى نحو 86.1 مليون أونصة – بانخفاض قدره 31% مقارنة بالمستويات المسجَّلة قبل بضعة أشهر.

توصَف دورة التسليم لشهر مارس 2026 بأنها «اختبار ضغط» لنظام تسعير الفضة العالمي بأكمله، حيث يمثّل الطلب على التسليم أكثر من 60% من إجمالي المخزونات المسجَّلة – وهو ما يترك هامش خطأ شبه معدوم. ردّ CME – عبر رفع متطلبات الهامش من 15% إلى 18% في منتصف فبراير – أدى إلى هبوط حادّ ليوم واحد بنسبة 10%، في ثالث أكبر تراجع للفضة منذ عام 2020. ورغم أن زيادة الهامش نجحت في كبح الرافعة المالية على المدى القصير، إلا أنها لا تحل مشكلة النقص الفعلي في المعدن.

«هذا النظام لم ينهَر بعد لسبب بسيط واحد: الافتراض بأن لا أحد سيطالب بالتسليم دفعة واحدة. في مطلع 2026، انهار هذا الافتراض»، بحسب خبراء سوق المعادن الثمينة.

من أبرز الأحداث الفنية في سوق الفضة هو التباعد بين التسعير في الشرق والغرب. تُتداول الفضة عند مستويات أعلى في شنغهاي، في حين يتخلف سعر COMEX في الغرب. ينشأ هذا الفارق بسبب أن الطلب الفعلي بدأ يزعزع سوق العقود الورقية، إلى جانب الطلب الصناعي القوي من المصنِّعين الصينيين.

تحليلات الخبراء السابقة لارتفاع الفضة أشارت إلى أن الذهب لم يُساير الفضة حين عكس التحرك طبيعة صناعية أكثر من كونه دفاعياً بحتاً. الدور المزدوج للفضة – كونها معدناً نقدياً وفي الوقت نفسه مادة خاماً صناعية – يجعلها عرضة لضغوط طلب لا يتعرض لها الذهب. تُظهر بيانات Silver Institute عجزاً سنوياً في الإمدادات يتراوح بين 110 و300 مليون أونصة – وهو اختلال هيكلي يشكّل الأساس لكل توقعات الأسعار طويلة الأجل.

ارتفاع أسعار النفط بسبب إغلاق مضيق هرمز يغذي المخاوف من التضخم العالمي. قفزت الأسعار فوق 110.00 دولار للبرميل يوم الاثنين، لكنها صححت هبوطاً بعد تقارير عن أن IEA تدرس أكبر عملية سحب طارئ من النفط في التاريخ من أجل استقرار الأسواق. الحجم المقترح سيتجاوز 182 مليون برميل التي أُفرِج عنها في عام 2022 بعد بدء العملية العسكرية في أوكرانيا.

هذا التطور حسّن معنويات السوق وأثار تفاؤلاً بأن يكون تأثير الصراع على التضخم أقل من المخاوف الأولية. ومع ذلك يبقى الخطر قائماً؛ إذ حذّر وزير الطاقة في قطر من أن توقف الصادرات من الخليج العربي يمكن أن يدفع أسعار النفط إلى 150.00 دولار للبرميل.

ستكون بيانات مؤشر أسعار المستهلك (CPI) في الولايات المتحدة لشهر فبراير اختبارًا حاسمًا. من المتوقع أن يبقى التضخم العام وفق مؤشر أسعار المستهلك عند مستوى 2.4% على أساس سنوي، بينما يُتوقع أن يظل مؤشر أسعار المستهلك الأساسي عند 2.5%. ومع ذلك، لن تعكس بيانات فبراير أثر ارتفاع أسعار النفط الناتج عن تصاعد وتيرة الصراع في 28 فبراير، ما يعني أن ردود فعل السوق قد تكون محدودة.

بوصفه أصلًا لا يدر عائدًا، يميل سعر الفضة إلى الارتفاع عندما تنخفض أسعار الفائدة. إلا أن القفزة في أسعار الطاقة أعادت إشعال مخاوف التضخم، وهو ما قد يدفع الاحتياطي الفيدرالي إلى الإبقاء على سياسته المتشددة لفترة أطول، مما يفرض ضغوطًا على المعدن. تقوم الأسواق حاليًا بتسعير أول خفض للفائدة في سبتمبر فقط، في حين كانت التوقعات قبل تصاعد الصراع تشير إلى شهر يوليو.

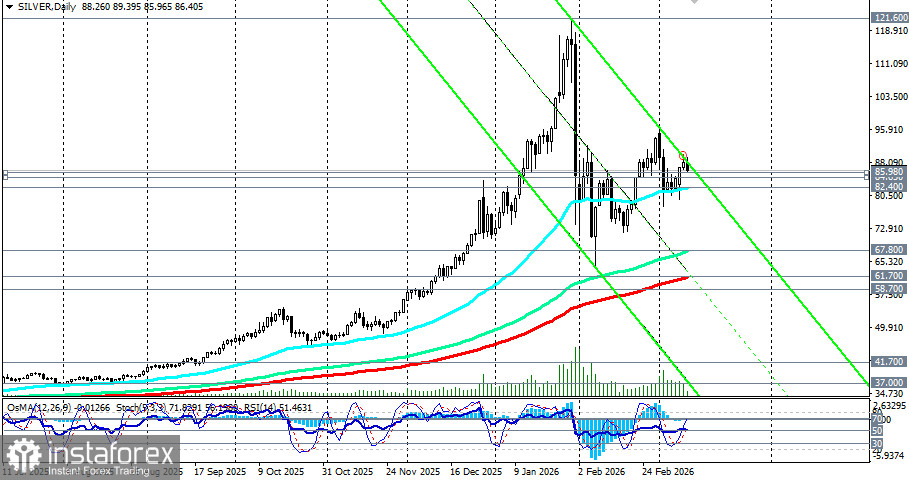

ستظل منطقة الدعم والمقاومة المحورية عند 86.00-89.70 (الحد العلوي للنطاق 80.70-89.70) ذات أهمية حاسمة. الحفاظ على الأسعار فوق هذا المستوى سيفتح الطريق لاختبار مستوى 90.00 دولار ثم التوجه لاحقًا نحو 94.00 دولار، في حين أن كسر مستوى 86.00 هبوطًا سيُوجّه السعر إلى 84.00 دولار، و82.40 دولار (المتوسط المتحرك الأسي لـ 50 يومًا على الرسم البياني اليومي)، ثم إلى نطاق 81.00-80.70 دولار.

يشهد معدن الفضة لحظة تاريخية يتداخل فيها تذبذب قصير الأجل ناتج عن أزمة الشرق الأوسط مع عجز هيكلي في المعروض من المعدن الفعلي، إلى جانب ارتفاع في الطلب الصناعي. ستكون المنطقة المحورية 86.00-89.70 حاسمة للمشترين خلال الأيام المقبلة؛ إذ إن اختراقها صعودًا يفتح الباب لإعادة اختبار القمم التاريخية عند 118.00-121.00، بينما قد يؤدي كسر مستوى 82.40-80.70 هبوطًا إلى تعميق التصحيح باتجاه 70.00-67.80 (المتوسط المتحرك الأسي لـ 144 يومًا على الرسم البياني اليومي).

ينبغي على المستثمرين متابعة تطورات الاتصالات الدبلوماسية، وبيانات التضخم في الولايات المتحدة، والأهم من ذلك، ديناميكيات المخزونات الفعلية على COMEX عن كثب. ستحالف النتائج أولئك القادرين على التمييز بين الضوضاء قصيرة الأجل والاتجاهات طويلة الأجل؛ فالعوامل الهيكلية (العجز، والطلب الصناعي، واستنزاف المخزونات) لا تزال تشير إلى إمكانية نمو نحو مستوى 120.00 دولار وما فوق في النصف الثاني من العام، كما تتوقع ذلك بعض أكبر البنوك والخبراء المستقلين في سوق المعادن الثمينة.