13.05.2026 11:33 AM

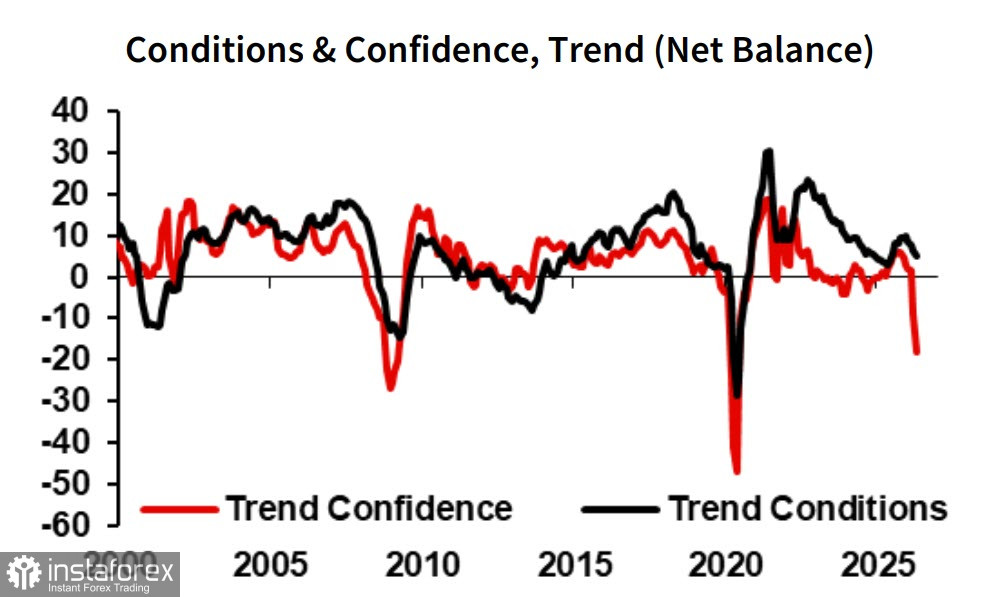

13.05.2026 11:33 AMأظهر أحدث مسح شهري صادر عن NAB تدهورًا في نشاط الأعمال في أستراليا. ففي شهر أبريل، ارتفعت التكاليف المدخلة للشركات بنسبة 4.5% على أساس ربع سنوي، متجاوزة بشكل ملحوظ الزيادة في أسعار المخرجات (1.8%). وقد أدى ذلك إلى ضغط على الهوامش وأثر سلبًا في نشاط الاستثمار. كما تراجعت الطلبات المستقبلية، والإنفاق الرأسمالي، والتدفقات النقدية، والتوظيف بشكل ملحوظ في الأشهر الأخيرة، وأصبحت جميعها أدنى بكثير من المتوسطات طويلة الأجل.

على الرغم من ذلك، ارتفع مؤشر ثقة الأعمال بمقدار 5 نقاط ليصل إلى -24. ويُرجَّح أن هذا الارتفاع يعكس الآمال التي كانت سائدة في أبريل بشأن نهاية سريعة للصراع في الشرق الأوسط. ومع ذلك، تراجع النشاط الفعلي للأعمال بمقدار 3 نقاط ولا يزال أدنى من المتوسط طويل الأجل، وهو ما يعكس الضغوط الحالية. كما انخفضت الطلبات المستقبلية بمقدار 4 نقاط، وهبط الإنفاق الرأسمالي بمقدار 8 نقاط، في أكبر تراجع شهري منذ بداية الفترة التي تلت جائحة كوفيد.

في أبريل، سجّل التضخم في الولايات المتحدة ارتفاعًا حادًا؛ إذ ارتفع معدل التضخم السنوي العام من 3.3% إلى 3.8%، بينما صعد المعدل الأساسي من 2.6% إلى 2.8%. وقد تجاوز الرقمان توقعات السوق. تفاعلت الأسواق مع هذه البيانات ومع التصريحات الحادة لرئيس الاحتياطي الفيدرالي في شيكاغو Austan Goolsbee، الذي قال إن التضخم لا يتباطأ ويتجه في المسار الخاطئ، ما دفع عوائد السندات الأمريكية إلى الارتفاع.

قبل صدور البيانات، لم تكن عقود CME Fed funds الآجلة تسعّر أي رفع لأسعار الفائدة هذا العام. لكن بعد التقرير، ارتفعت احتمالية الرفع بحلول ديسمبر إلى ما يزيد عن 30%. ولا يعدّ هذا حسمًا للمسار بعد، إذ سيصدر تقرير التضخم لشهر مايو قبل الاجتماع القادم للاحتياطي الفيدرالي (بعد 35 يومًا)، وسيكون حاسمًا إذا أظهر هو الآخر تسارعًا. ومع ذلك، أصبح من الواضح أن احتمالات خفض الفائدة من جانب الاحتياطي الفيدرالي قد تراجعت بشكل ملموس.

يوم الخميس، سيصدر Melbourne Institute تقريره الشهري حول توقعات المستهلكين للتضخم. ومن الأحداث المحورية التي قد تؤثر في الدولار الأسترالي زيارة الرئيس الأمريكي Trump إلى الصين وأي محاولات للحصول على تنازلات من Xi Jinping. فالطلب الصيني عامل رئيسي بالنسبة لأستراليا، إذ يؤثر ليس فقط في ميزان التجارة، بل في متانة الاقتصاد ككل.

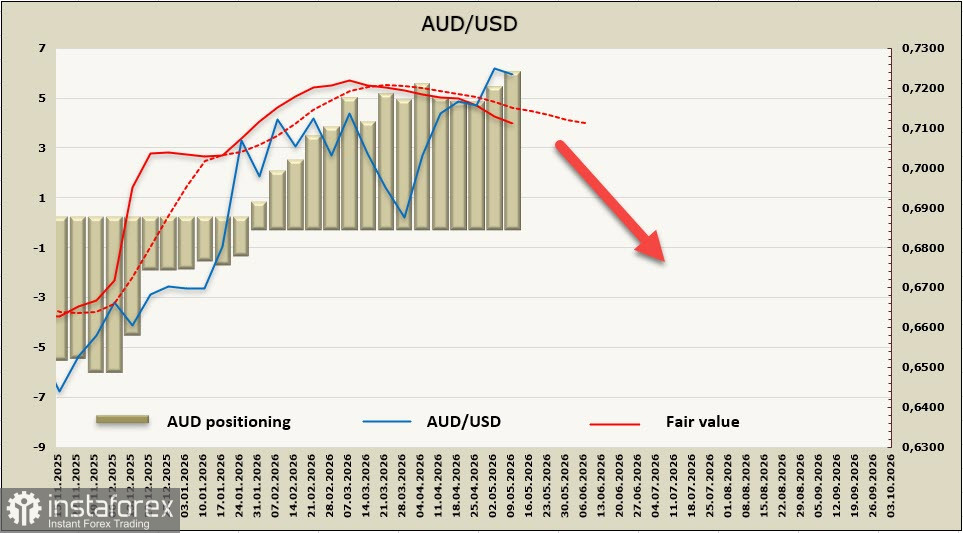

ووفقًا لتقرير CFTC، ارتفعت صافي المراكز الطويلة على الدولار الأسترالي خلال أسبوع التقرير بمقدار 490 مليون دولار لتصل إلى 5.651 مليار دولار. ومن اللافت أن المستثمرين على المدى الطويل يبدو أنهم يتجاهلون المخاطر الجيوسياسية في الشرق الأوسط، ويتمركزون على أساس توقع قوة أكبر للدولار الأسترالي على المدى البعيد. وقد يكون المحرك الرئيسي لذلك هو الارتفاع الحاد في توقعات التضخم وآفاق المزيد من عمليات رفع الفائدة من جانب RBA، ما من شأنه دعم العوائد وجاذبية العملة. ومع ذلك، تستمر الأسعار الضمنية في التراجع.

من الناحية الفنية، لا يزال الزخم الصعودي على زوج AUD/USD قويًا؛ إذ إن مؤشر القوة النسبية اليومي لم يدخل بعد منطقة التشبع الشرائي. ومع ذلك، يبدو أن الوصول إلى الهدف عند مستوى 0.8010 دون حدوث حركة تصحيحية أمر غير مرجح. الاقتصاد الأسترالي يواجه بالفعل مشكلات في قطاع الطاقة، وسيعتمد الكثير على كيفية سعي بنك RBA لتحقيق التوازن المطلوب. في الوقت الحالي، يركز البنك على محاربة التضخم ويرفع أسعار الفائدة بقوة، وهو ما يدعم الزخم الصعودي القوي للدولار الأسترالي. ومع ذلك، فإن الديناميكيات الضمنية لتحرك الأسعار تشير إلى أن انعكاس المسار في اتجاه أقرب مستوى دعم عند 0.6940–0.6960 بات قريبًا.