Voir aussi

12.03.2026 01:56 PM

12.03.2026 01:56 PMLes indices boursiers américains font les montagnes russes depuis plusieurs jours. Le S&P 500 a d’abord rebondi à la suite d’informations selon lesquelles les pays membres de l’IEA allaient libérer 400 millions de barils issus de leurs réserves stratégiques. Selon Donald Trump, cette mesure fera nettement baisser les prix du pétrole. Le président a répété que le conflit au Moyen-Orient prendra bientôt fin et que l’adversaire capitulera. Mais les marchés ne se concentrent plus sur l’issue de la confrontation entre les États-Unis, Israël et l’Iran. Ce qui les préoccupe davantage, c’est le calendrier.

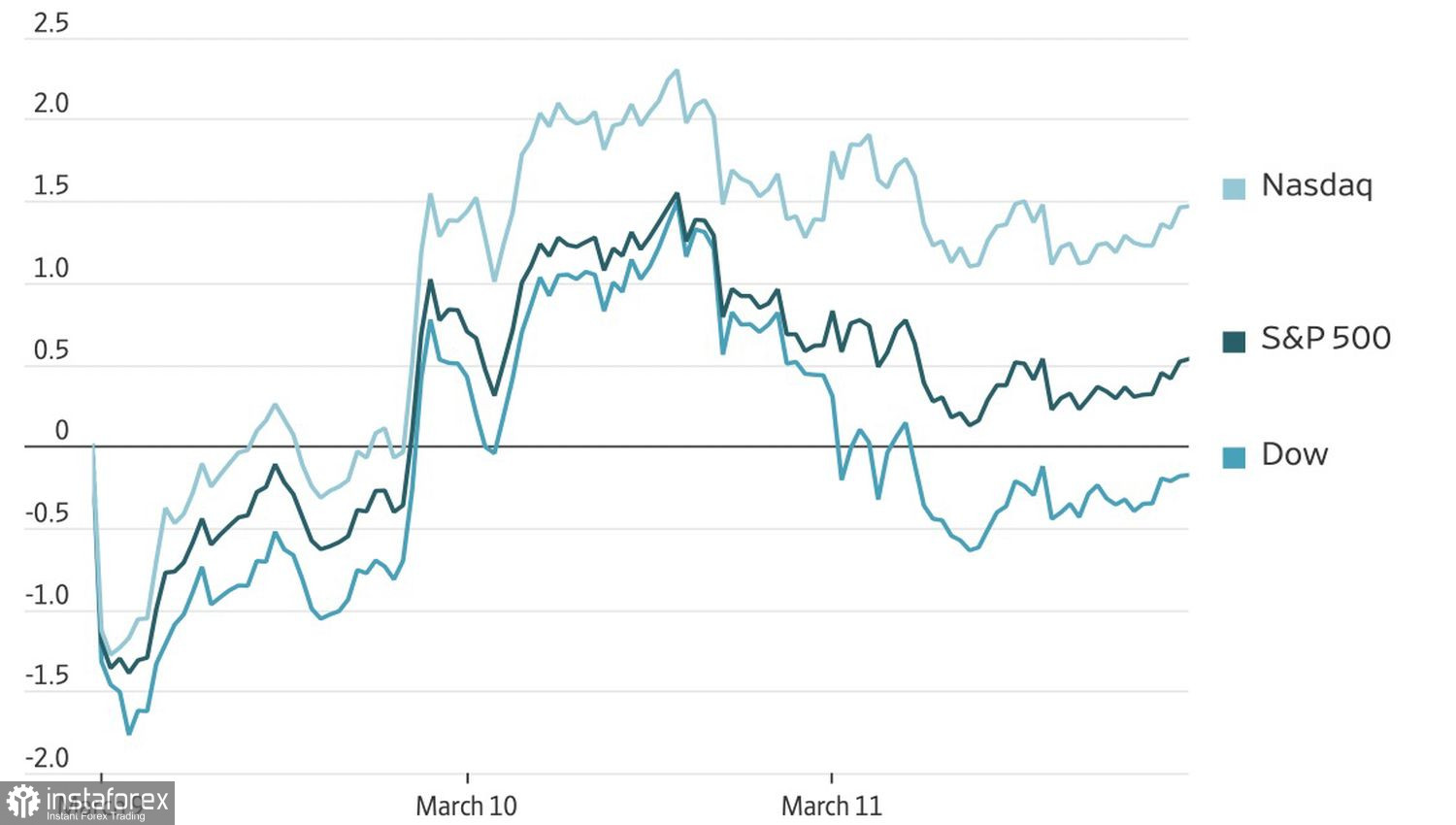

Dynamiques des actions américaines

Le Dow Jones a terminé à son plus bas niveau de l’année. Les inquiétudes des investisseurs concernant l’impact négatif du conflit sur l’économie américaine s’intensifient. Ils auraient pourtant pu être rassurés par une inflation des prix à la consommation stabilisée à 2,4 % et une inflation sous-jacente à 2,5 % en février. En théorie, compte tenu du refroidissement du marché du travail, cela devrait donner à la Fed une certaine marge de manœuvre pour reprendre un cycle d’assouplissement.

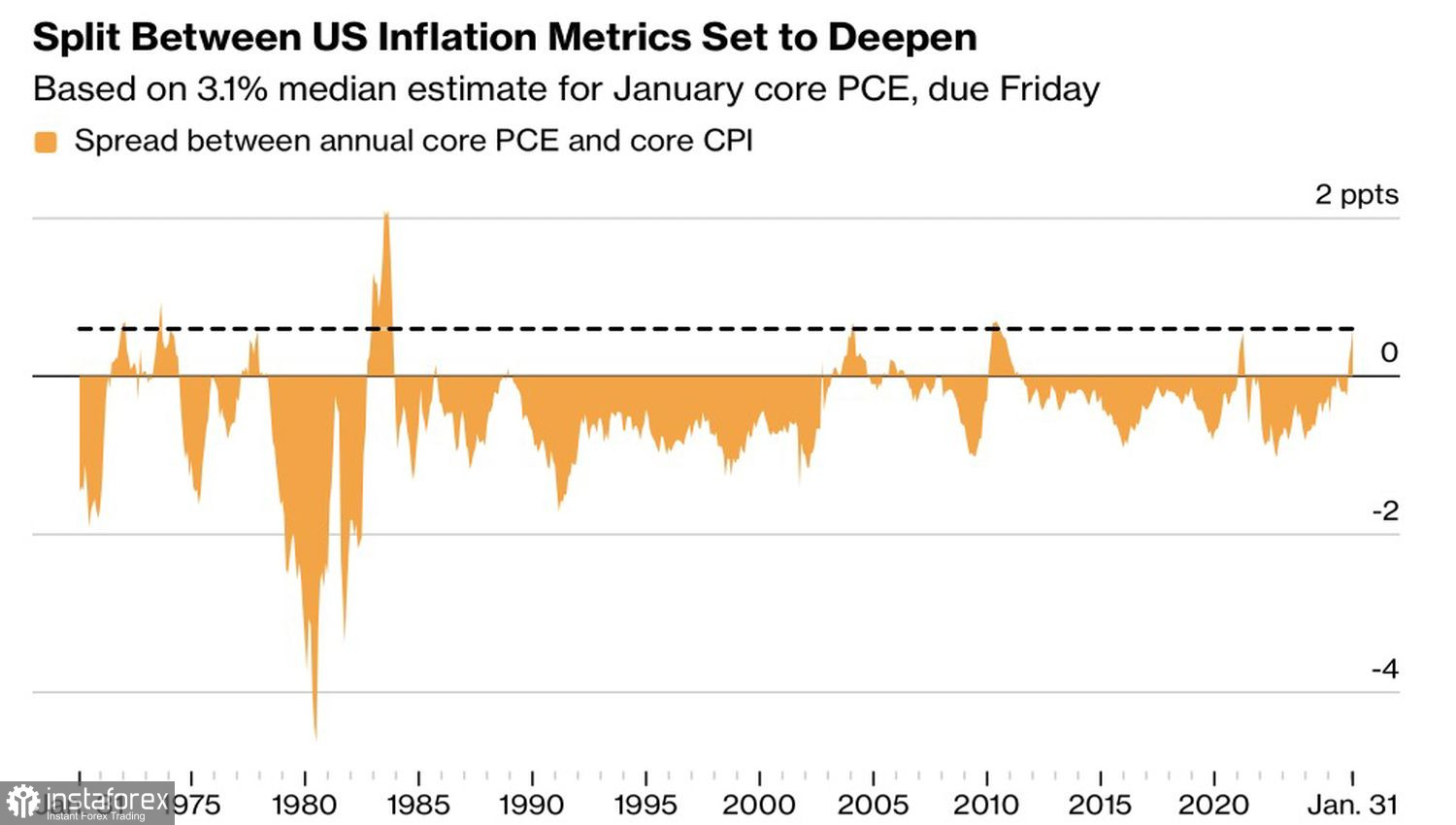

Hélas, le marché des dérivés a au contraire réduit la probabilité de deux baisses de taux de 25 points de base de la Fed en 2026, de 51 % à 40 %. Les dernières données sur l’inflation n’ont pas convaincu les investisseurs. Il est presque certain que l’indice des prix à la consommation (CPI) s’accélère en mars, sous l’effet de la flambée des prix de l’énergie. De plus, l’indicateur d’inflation privilégié par la Fed — l’indice des dépenses de consommation des ménages (PCE, pour Personal Consumption Expenditures) — risque de gagner en vitesse. Il augmente plus rapidement que l’inflation globale mesurée par le CPI, ce qui constitue une évolution inhabituelle.

Dynamique du PCE par rapport au CPI

Les marchés doutent de la santé de l’économie américaine — et la situation est encore pire ailleurs. Le conflit au Moyen-Orient menace de paralyser l’Europe et le Japon, qui dépendent fortement des approvisionnements énergétiques en provenance de la région. En conséquence, le processus de "sell America" lancé par Donald Trump en avril 2025 s’inverse. Les indices boursiers américains ont sous-performé plus fortement que leurs homologues mondiaux.

Les investisseurs comprennent que les États-Unis sont le moteur de l’innovation et que le marché américain est le plus vaste et le plus liquide. En outre, Trump a cessé d’attaquer la Fed, et la décision de la Cour suprême déclarant les tarifs illégaux indique que la démocratie américaine fonctionne. La réduction de l’instabilité politique et le contexte géopolitique ont permis la mise en place de la stratégie de trading "sell Asia and Europe, buy America".

Par conséquent, même avec la hausse des prix du pétrole et un risque croissant de stagflation aux États-Unis, le S&P 500 ne se précipite pas dans un mouvement correctif au sein de la tendance haussière. Les acheteurs ne sont pas prêts à jeter l’éponge. Tant que les capitaux continuent d’affluer de l’étranger, le sentiment reste solide.

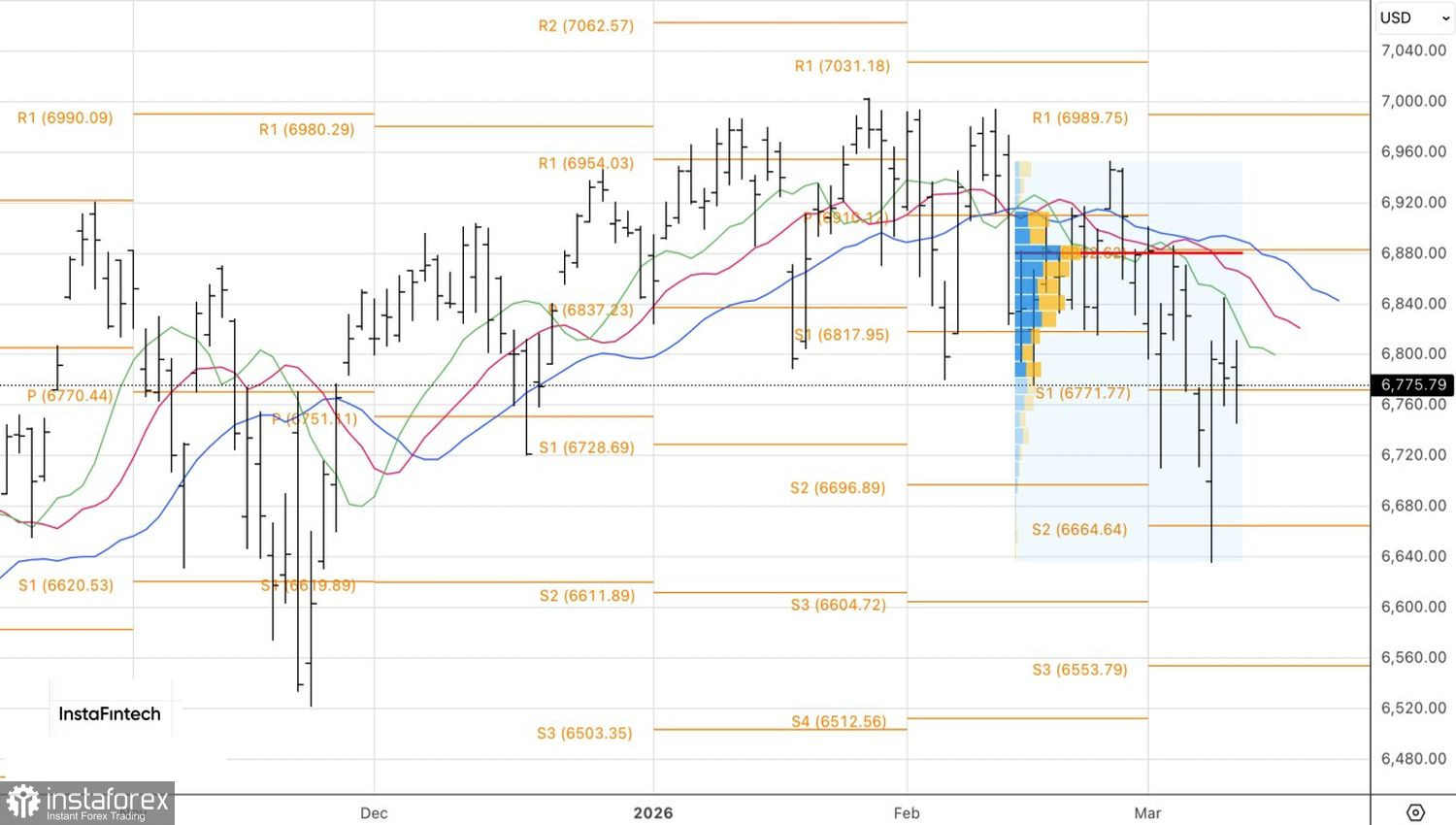

D’un point de vue technique, sur le graphique journalier, les vendeurs ont tenté de valider un retournement en forme de pin bar. Mais la bataille avec les acheteurs se concentre toujours autour du niveau pivot à 6 770. Une cassure en dessous de ce support déclencherait des ventes. À l’inverse, une clôture de l’indice large au-dessus de ce pivot serait un signal pour renforcer les positions longues.