Voir aussi

09.04.2026 12:35 AM

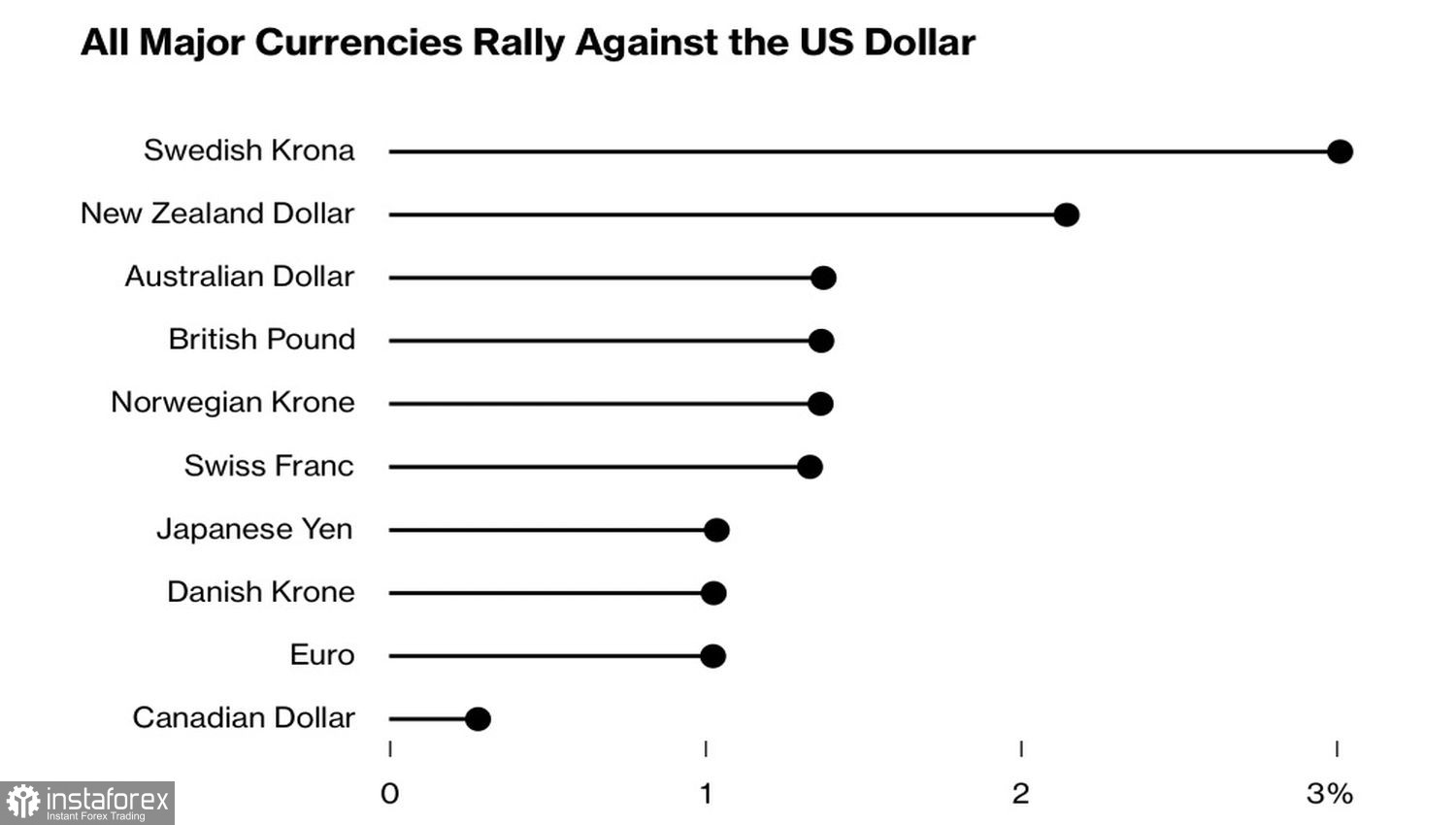

09.04.2026 12:35 AMPlus ça monte haut, plus la chute est brutale. La baisse la plus rapide des prix du pétrole de ces six dernières années, faisant suite à l’annonce du cessez-le-feu entre les États-Unis et l’Iran, a privé le dollar américain de trois atouts majeurs : la demande pour les actifs refuges, la préférence pour une devise émise par un pays exportateur d’énergie, et une forte volatilité. La volatilité mensuelle des cotations des devises du G10 est tombée à son plus bas niveau depuis le début du conflit armé au Moyen-Orient.

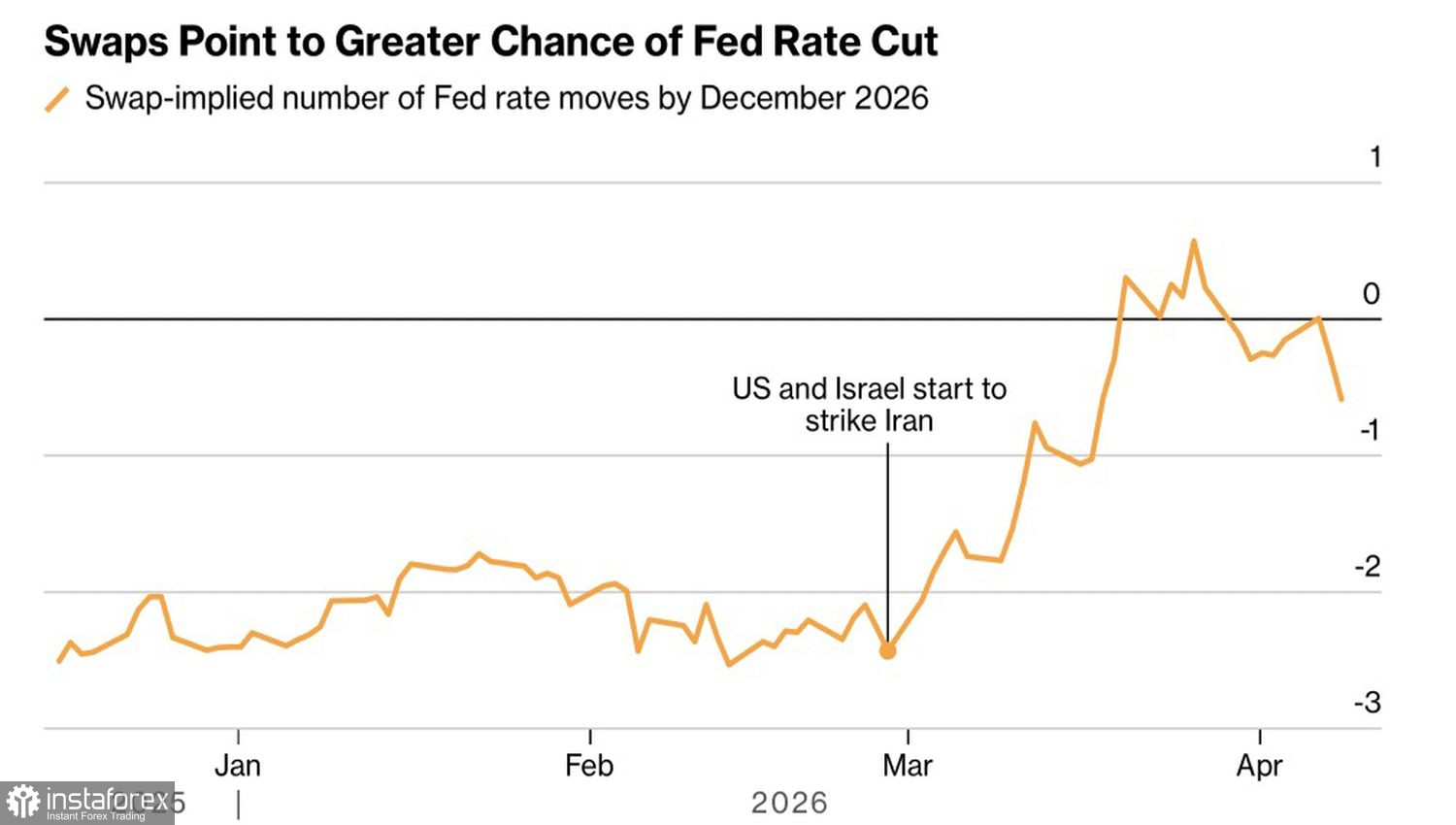

L’escalade des tensions géopolitiques et la hausse corrélative des prix du pétrole ont amené les investisseurs à penser que la Federal Reserve ne baisserait pas, mais pourrait même relever, le taux des fed funds. Certes, Jerome Powell et ses collègues ne se précipitaient nulle part. Mais qui peut savoir comment leur vision du monde pourrait changer si les prix à la consommation s’envolaient pour atteindre des niveaux à deux chiffres ?

Après l’annonce de négociations entre Washington et Téhéran, le marché à terme a relevé la probabilité d’un assouplissement de la politique monétaire de la Fed en 2026, de 12 % à près de 50 %. Le même scénario qui dominait avant le conflit au Moyen-Orient a refait surface sur le marché : la Fed baisse ses taux et, une fois Kevin Warsh entré en fonction, elle le fera de manière agressive. Le dollar américain recule face aux principales devises mondiales.

Cela dit, la réaction de l’EUR/USD à l’annonce d’un cessez-le-feu de deux semaines semble excessive. Il est peu probable que le pétrole continue de baisser à un rythme aussi rapide. Les infrastructures énergétiques sont endommagées, et leur remise en état prendra des semaines, voire des mois. L’U.S. Energy Information Administration et les experts de Bloomberg prévoient qu’en mars, la production pétrolière des pays de l’OPEP a chuté de 7,5 millions de barils par jour, un recul sans précédent. Même si le conflit au Moyen-Orient prend fin, la production devrait atteindre 9,1 millions de barils par jour en avril et 5,6 millions en mai.

Le marché pétrolier restera en fort déficit. Cette situation crée les conditions, sinon pour que le Brent repasse au-dessus de 100 $ le baril, du moins pour une stabilisation des cours à des niveaux élevés. C’est une nouvelle très désagréable tant pour l’économie mondiale que pour celle de la zone euro. Sa faiblesse ramènera rapidement la BCE à la réalité. Cependant, le marché à terme pourrait s’attendre à un passage de deux ou trois actes de resserrement monétaire à un assouplissement de la politique monétaire. Ce serait un véritable coup dur pour l’euro.

Pour l’instant, toutefois, la monnaie régionale, également appelée la devise des optimistes, se porte bien. La confiance dans le règlement imminent du conflit au Moyen-Orient laisse la porte ouverte à un rallye au-dessus de 1,17 face au dollar américain.

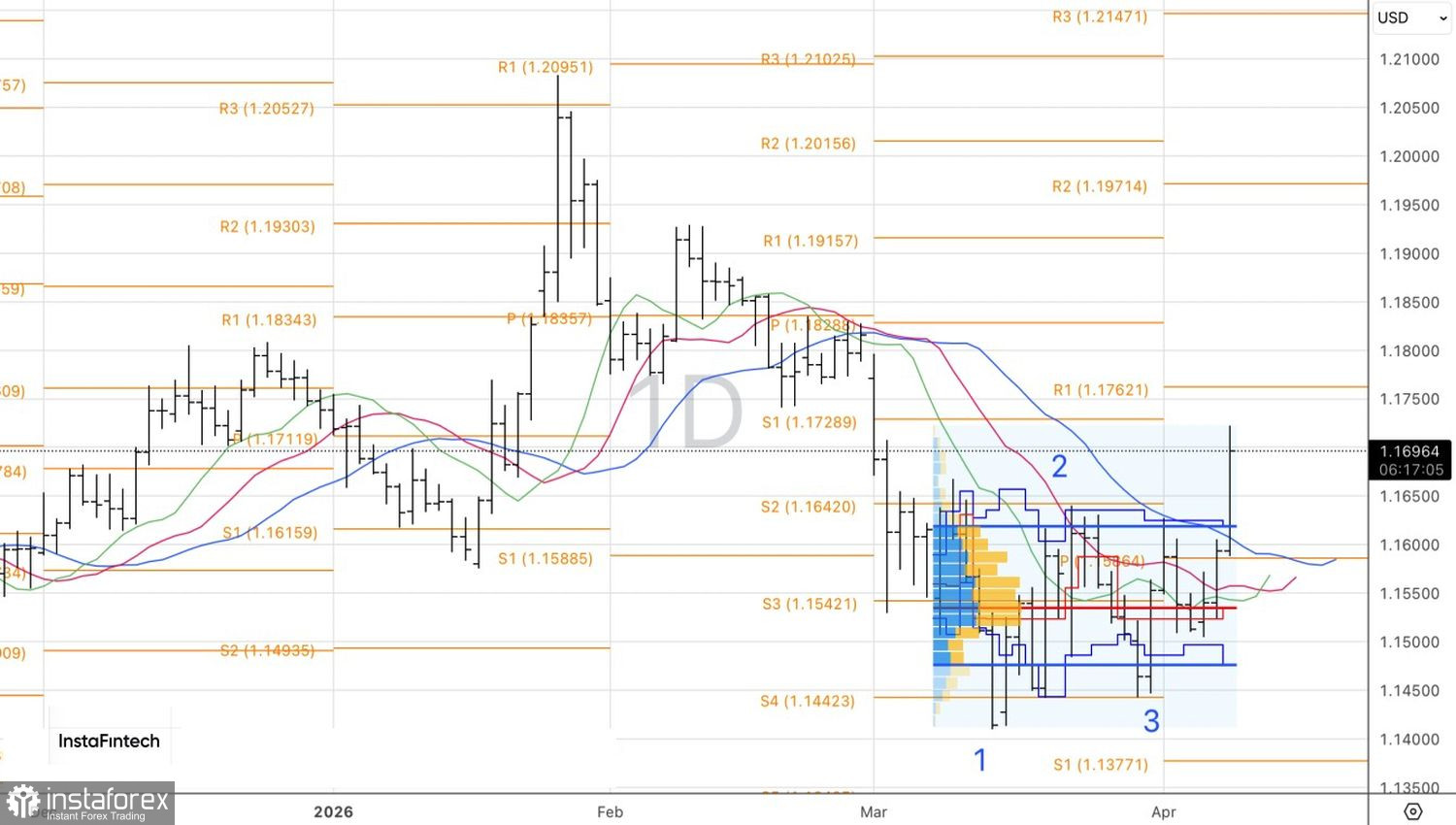

Techniquement, sur le graphique journalier, la paire EUR/USD met en évidence la formation d’une figure de retournement 1-2-3, avec une cassure du point haut correctif en 2. Une consolidation au-dessus de ce niveau, au-delà de 1,164, augmentera le risque de poursuite du rallye vers 1,1765 et 1,183, offrant une base pour la constitution de positions longues en euros contre le dollar américain.