Voir aussi

15.04.2026 09:54 AM

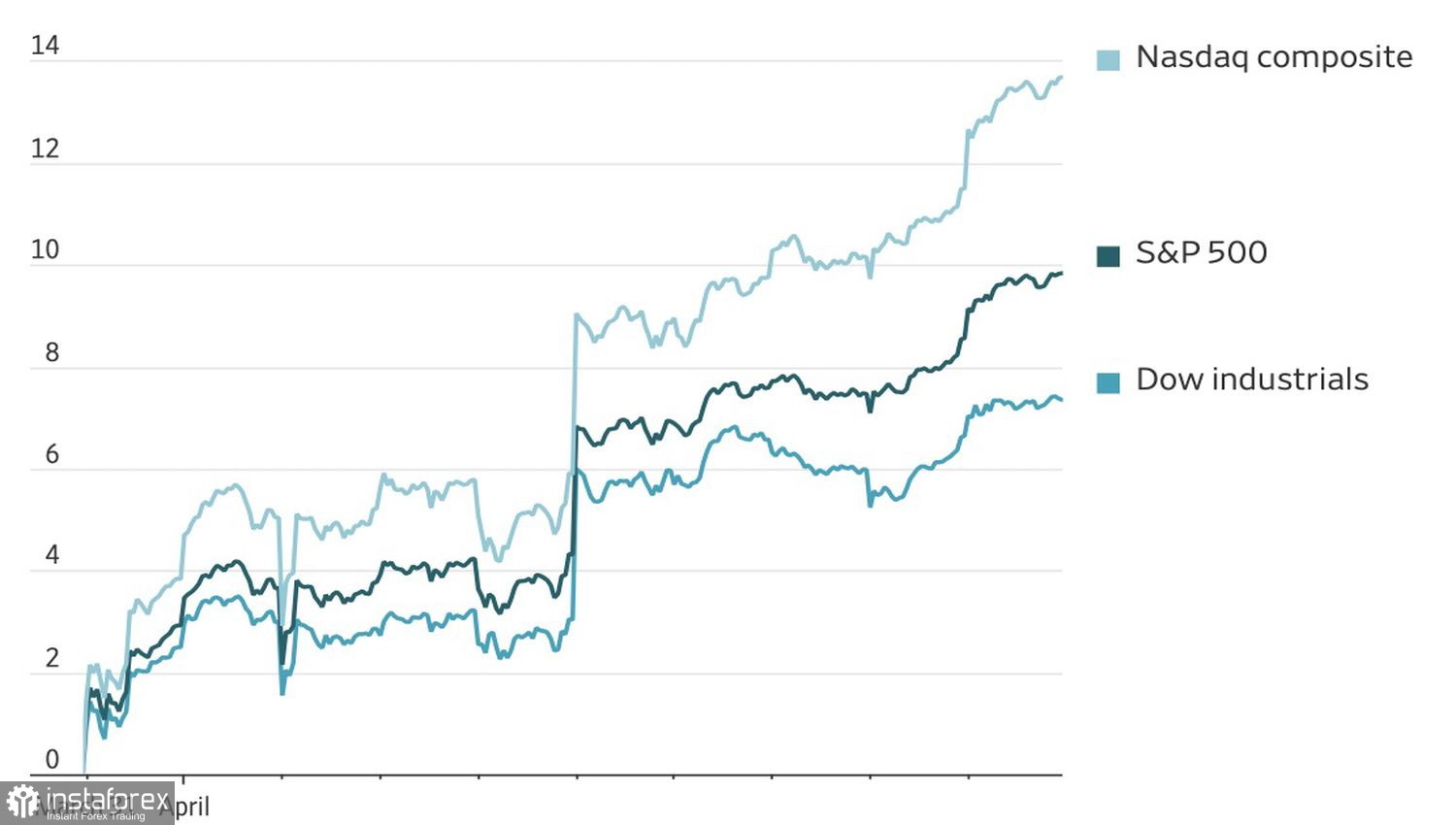

15.04.2026 09:54 AMLes prix du pétrole se sont modérés. Les banques publient des bénéfices spectaculaires. Les PDG s’emploient activement à vanter la solidité de l’économie américaine. Cette combinaison a alimenté un rallye de 10 jours du Nasdaq Composite et un gain record sur cette période. La progression du S&P 500 est plus modeste — une hausse d’environ 7 % sur sept jours. Toutefois, AJ Bell estime que cela pourrait n’être que le début : au cours des 30 dernières années, il n’y a eu que trois épisodes où un rallye hebdomadaire a généré des gains de 7 % ou plus, et six mois plus tard, l’indice élargi affichait en moyenne une hausse supplémentaire de 19 %.

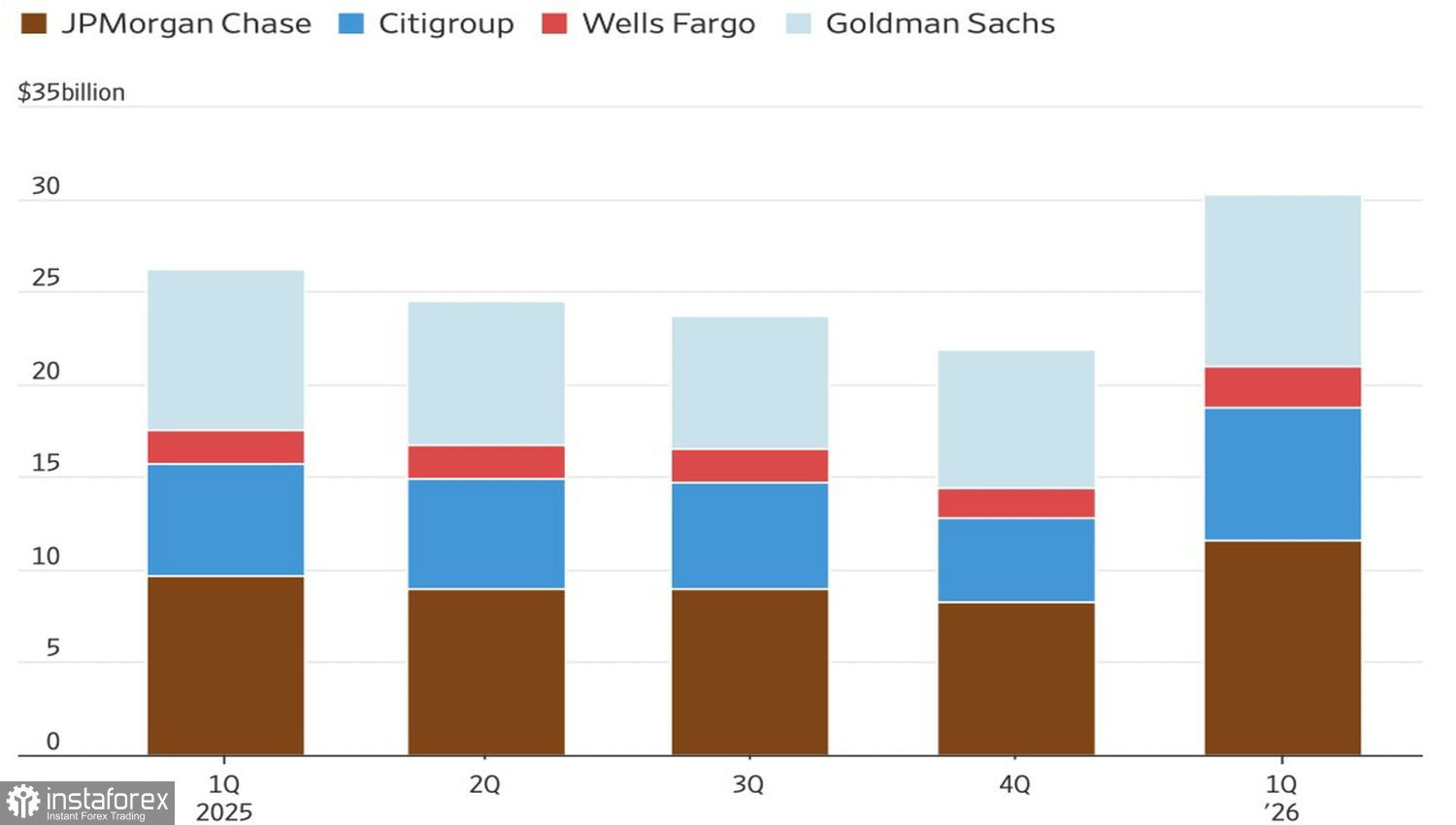

Dynamique et structure des revenus bancaires

En réalité, ce rallye paraît étrange. Les discussions entre les États-Unis et l’Iran ont échoué, et l’économie américaine semble plus faible qu’avant le conflit. Le moral des consommateurs américains est tombé à des plus bas records, tandis que les anticipations d’inflation à un an sont passées de 3,8 % à 4,8 % — leur plus haut niveau depuis que Donald Trump a introduit des droits de douane à grande échelle le « jour de la libération ».

Bank of America souligne une nette divergence entre les attentes macroéconomiques et les cours des actions. Son enquête montre que les gérants d’actifs et autres professionnels prévoient un ralentissement de la croissance du PIB et une accélération de l’inflation — un cocktail de stagflation qui est généralement défavorable aux actions américaines. Et pourtant, les actions montent.

Performance des indices boursiers américains

Est-ce de la lassitude vis-à-vis de la géopolitique ? Ou la conviction que le pic du conflit au Moyen-Orient est déjà derrière nous ? On a parfois l’impression que le sentiment évolue plus vite que la réalité. Aucun nouvel accord n’a été conclu, mais le S&P 500 se comporte comme si c’était déjà le cas.

En réalité, la stratégie des États-Unis semble être en train d’évoluer sur le plan conceptuel. Là où les bombardements constituaient autrefois le principal levier, l’accent est désormais mis sur la pression économique. Le blocage du détroit d’Ormuz vise à réduire les revenus pétroliers de l’Iran et à limiter le financement de son armée. Cela donne aux deux camps de plus fortes raisons de revenir à la table des négociations. La reprise du dialogue n’est plus qu’une question de temps.

Ce qui soutient le S&P 500, c’est le regain d’espoir d’une baisse du taux des fonds fédéraux en 2026 si la situation au Moyen-Orient se désamorce. Au cours de la semaine écoulée, la probabilité implicite par le marché d’un assouplissement monétaire est passée de 14 % à 34 %. Ces chances pourraient encore augmenter si le Congrès confirme Kevin Warsh au poste de président de la Fed.

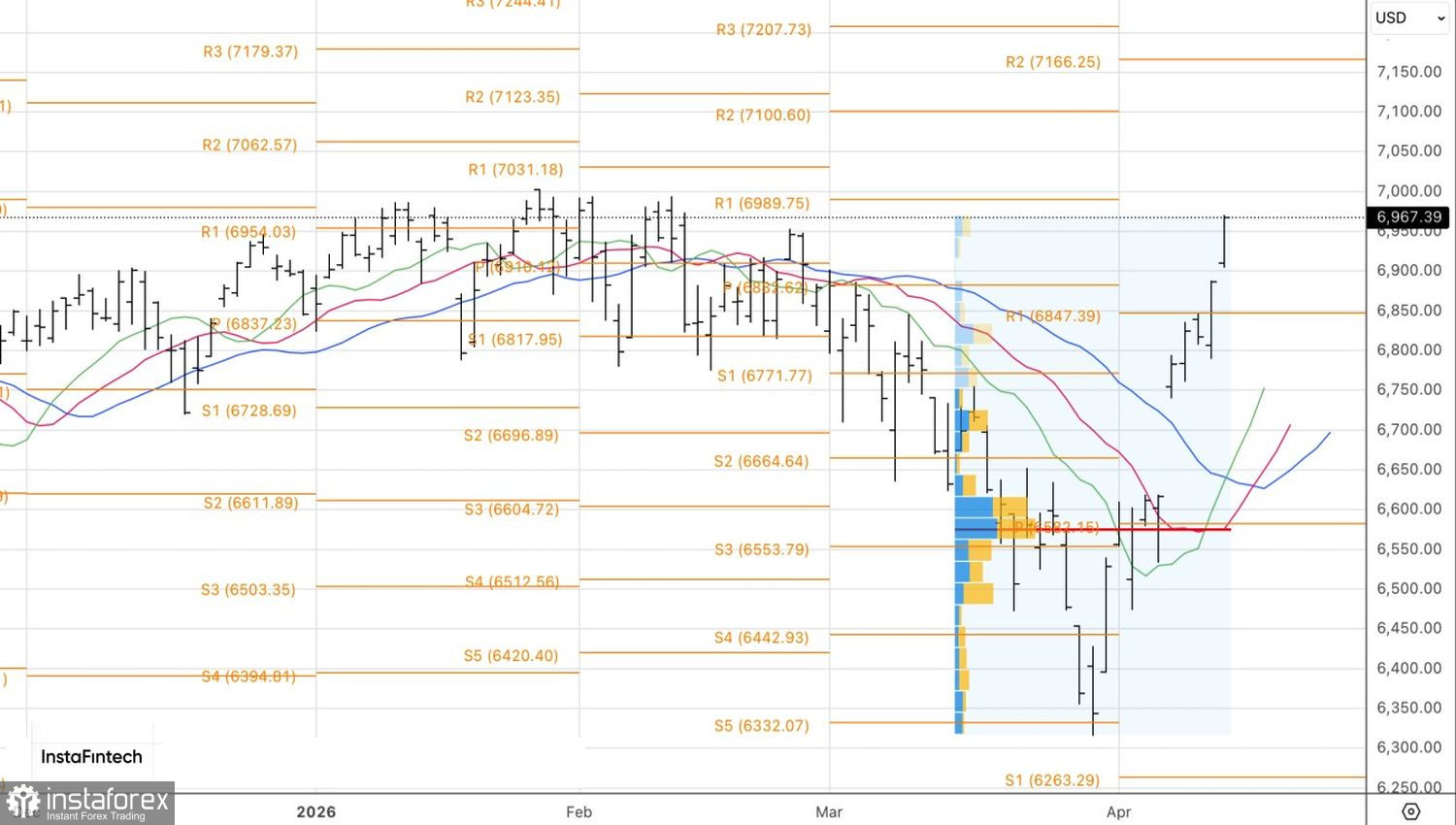

D’un point de vue technique, le graphique journalier montre que le S&P 500 a déjà atteint les deux objectifs haussiers précédemment fixés à 6 890 et 6 950. Le principal support est désormais le niveau pivot à 6 905. Tant que l’indice élargi reste au-dessus de ce niveau, la préférence doit rester orientée vers des positions longues.