Voir aussi

14.05.2026 12:50 AM

14.05.2026 12:50 AMLes cours du pétrole sont en hausse pour la troisième séance consécutive après que Donald Trump a qualifié les conditions posées par l’Iran d’« absolument inacceptables ». Les adversaires se trouvent dans une impasse, sans entrer en guerre mais sans pouvoir négocier la paix. Le détroit d’Ormuz reste fermé, ce qui renforce les risques pesant sur la reprise de la tendance haussière du Brent. En outre, le président américain n’exclut pas une reprise des bombardements, tandis que Téhéran promet une riposte vigoureuse.

Le conflit au Moyen-Orient a fait basculer le marché pétrolier d’une situation d’excédent à une situation de déficit. L’International Energy Agency anticipait un excédent record de 4 millions de barils par jour en décembre. L’estimation pour le mois d’avril a été révisée à la baisse, à 410 000 barils par jour, car on pensait alors que la confrontation entre les États‑Unis et l’Iran touchait à sa fin. À présent, il est question d’un déficit de 1,8 million de barils par jour, et ce en partant du principe que le détroit d’Ormuz rouvrira d’ici le début de l’été. Pour l’instant, les investisseurs ne se font guère d’illusions à ce sujet.

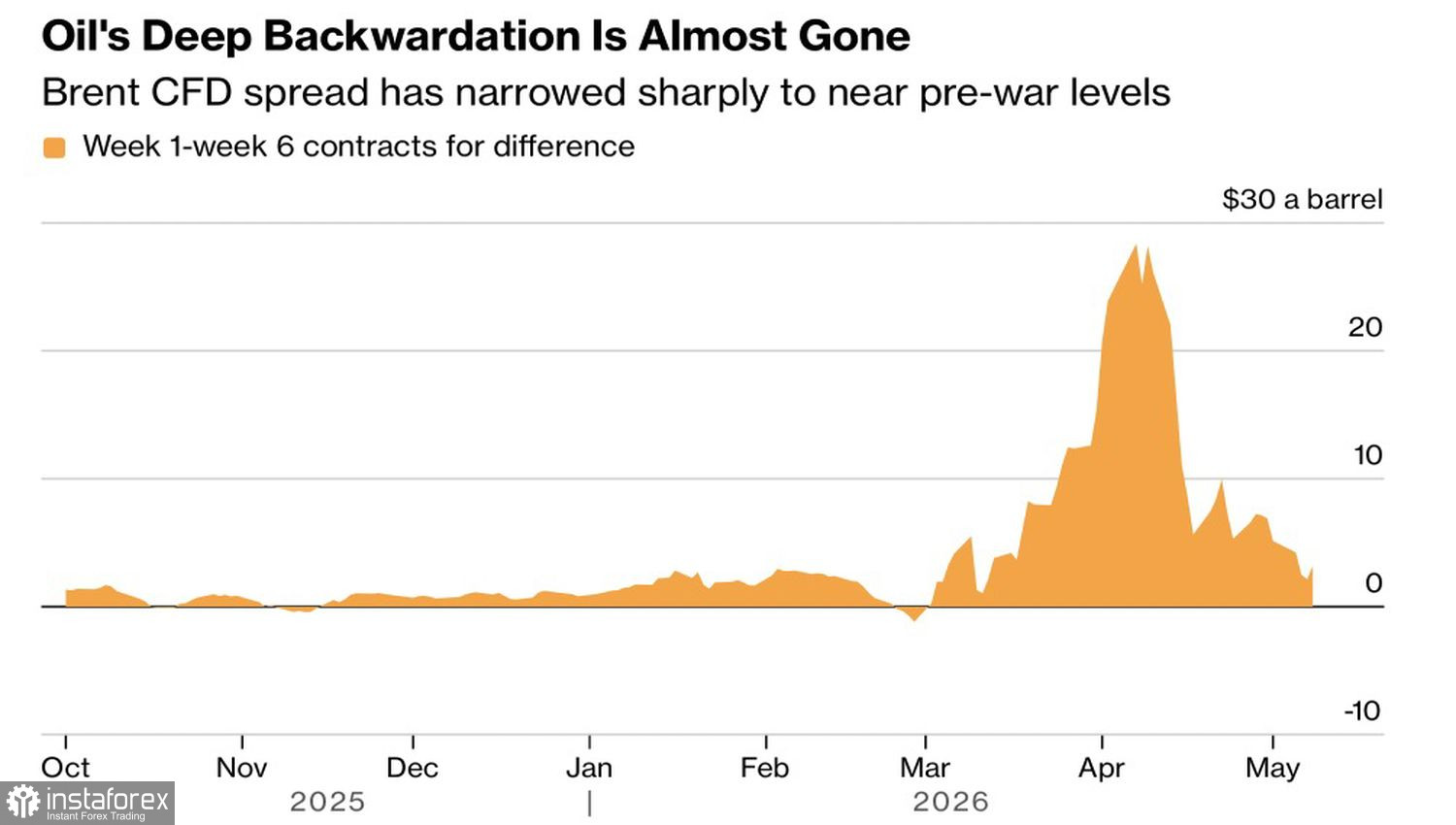

Le passage du marché de l’or noir d’une situation de surplus à un déficit début avril a déclenché un mouvement de panique et une envolée des primes sur le marché au comptant par rapport aux contrats à terme, atteignant 30 $ par baril. Toutefois, depuis, cet indicateur a chuté de 90 %, les pertes d’offre ayant été compensées par les stocks mondiaux de pétrole.

Cette situation ne peut pas durer indéfiniment. L’IEA évalue le déficit d’offre de pétrole à 12,8 millions de barils par jour. Sa progression pour le mois d’avril a atteint 1,8 million de barils par jour. L’US Energy Information Administration a relevé sa prévision de réduction des stocks mondiaux de pétrole en 2026, passant de 300 000 barils par jour à 2,6 millions de barils par jour — à condition que le détroit d’Ormuz soit rouvert début juin.

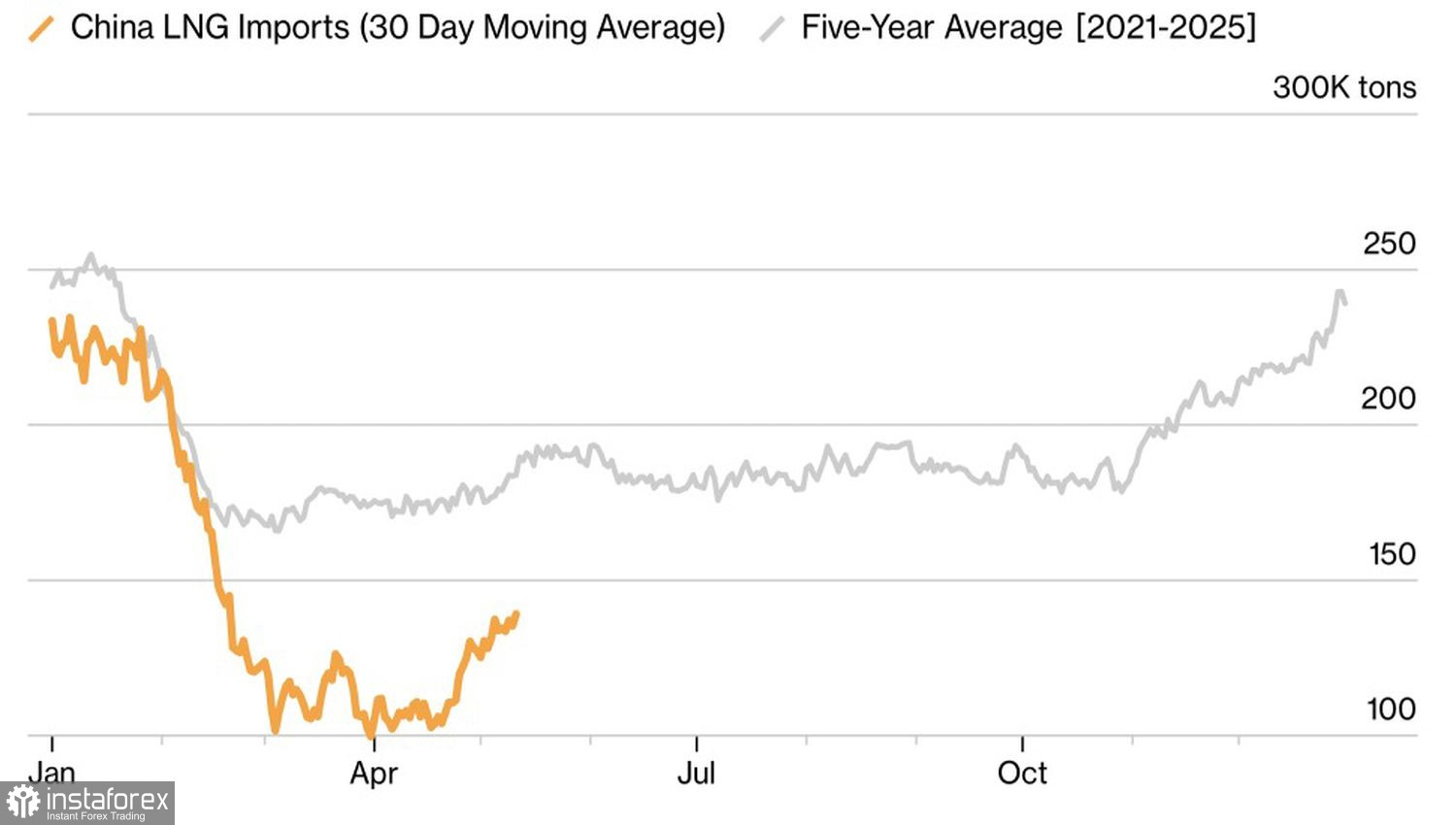

Le rallye du Brent est freiné par plusieurs facteurs, notamment l’augmentation de la production aux États-Unis, au Brésil et dans d’autres pays, la réorientation des flux d’approvisionnement par l’Arabie saoudite et les Émirats arabes unis, ainsi que la baisse des exportations de pétrole et de gaz en provenance de Chine.

Les capacités de ces pays sont limitées, et le déficit croissant fera monter le Brent, à moins, bien sûr, que le conflit au Moyen-Orient ne devienne chose du passé. À cet égard, les propos de Trump, selon lesquels l’aide de Pékin n’est pas nécessaire pour résoudre ce problème, redonnent de l’espoir aux vendeurs de brut de la mer du Nord.

La Chine est le principal acheteur de pétrole iranien et pourrait exercer une pression sur Téhéran. Il semble que la Maison-Blanche ait un plan pour contraindre la République islamique à signer un accord de paix. Cependant, jusqu’à présent, les méthodes employées par les Américains n’ont pas été efficaces.

Techniquement, sur le graphique quotidien, le Brent montre une tentative des haussiers de se consolider au-dessus de supports importants constitués par un regroupement de moyennes mobiles et par un niveau pivot de 105,85 $ le baril. Tant qu’il reste entre les mains des acheteurs, les chances de poursuite du rally vers 115 $ et au‑delà restent assez élevées. Les traders devraient se concentrer sur la formation de positions longues sur le brut de la mer du Nord. Les ventes redeviendront pertinentes en cas de repli sous 104 $ le baril.