Shuningdek qarang

06.07.2026 13:36

06.07.2026 13:36

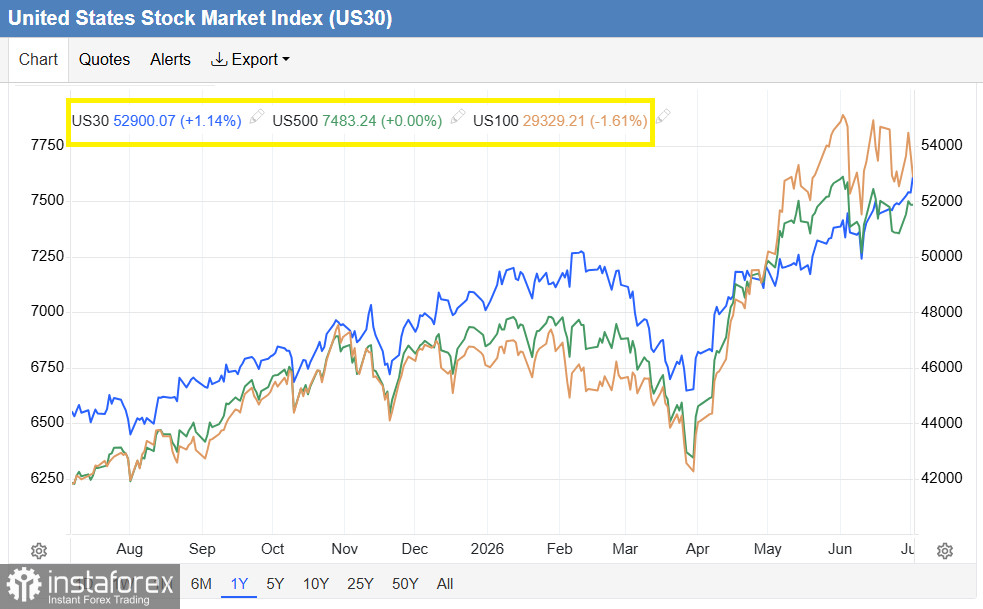

На американском фондовом рынке в начале июля 2026 года наблюдается выраженное улучшение рыночных настроений и склонности к риску (режим «risk-on»). Промышленный индекс Dow Jones (DJIA) демонстрирует сильную восходящую динамику: по итогам прошедшей недели фьючерсы на индекс взлетели почти на 2%, вплотную приблизившись к психологической отметке 53000.00 и зафиксировав уверенный бычий импульс на Уолл-стрит.

Закрывшись на уровне 52830.0, индекс продемонстрировал не только лучшую недельную динамику с мая, но и подтвердил смену лидера на американском рынке: на фоне коррекции в перегретом технологическом секторе и полупроводниках, капитал активно перетекает в традиционные «голубые фишки», обеспечивая Dow рекордный прирост.

Главными драйверами этого ралли стали секторы здравоохранения, финансов и промышленности, закрывшие неделю на новых исторических максимумах, что полностью компенсировало локальный спад в акциях полупроводникового сектора.

Фундаментальные факторы

Основным катализатором «бычьего» переосмысления стали свежие макроэкономические данные из США, указавшие на охлаждение перегретого рынка труда. Июньский отчет по занятости вне сельского хозяйства (Nonfarm Payrolls, NFP) показал прирост числа рабочих мест всего на 57000, что оказалось значительно хуже прогнозируемых экономистами 110000. Несмотря на то, что уровень безработицы снизился до 4,2% (исключительно за счет сокращения экономически активного населения на 720 тыс. человек), резкое замедление темпов найма подтвердило общее контролируемое охлаждение американской экономики.

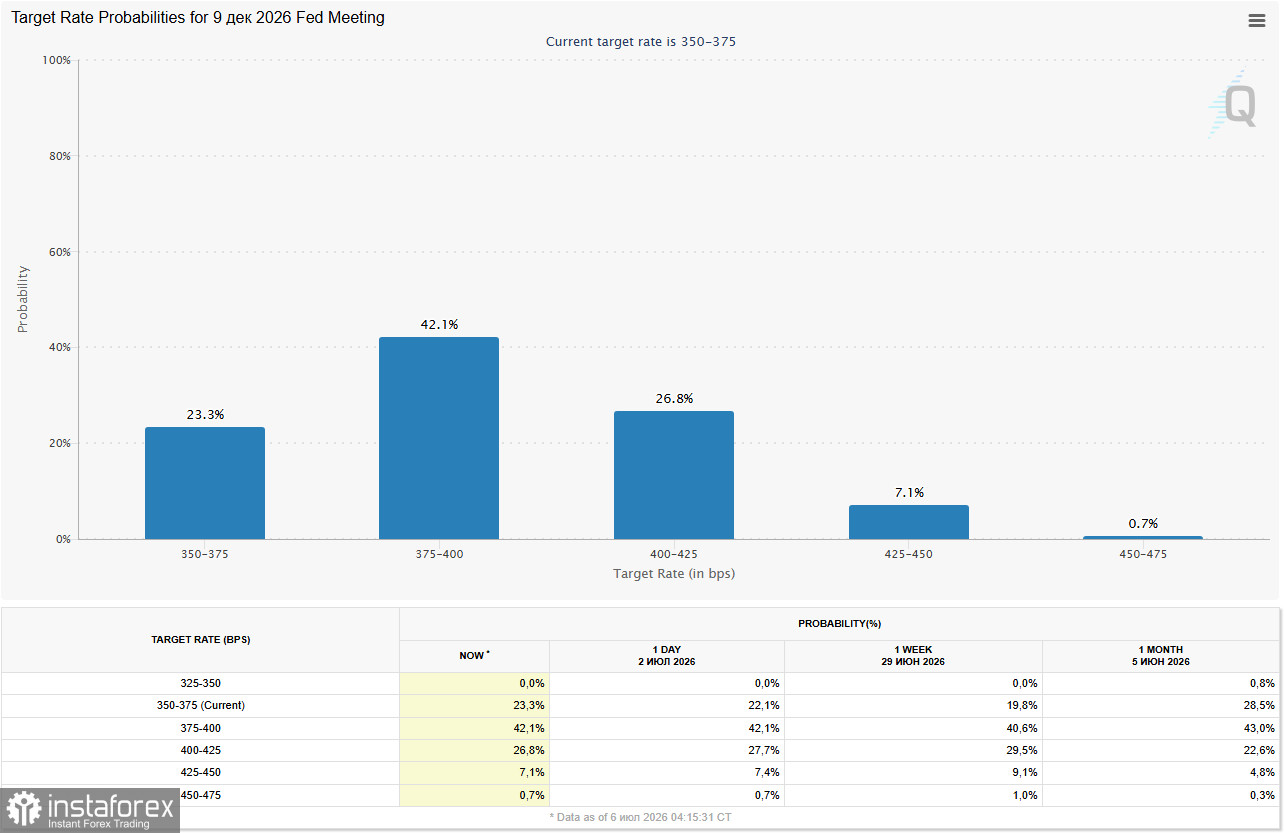

Эти данные заставили инвесторов снизить ожидания относительно агрессивного ужесточения монетарной политики со стороны Федеральной резервной системы (ФРС).

По данным инструмента CME FedWatch:

Смягчению инфляционных опасений также способствовал энергетический сектор. На фоне возобновления и нормализации трафика через Ормузский пролив и соглашения ОПЕК+ об увеличении квот на добычу нефти (включая плавное повышение квот на 188 тыс. баррелей в сутки с августа), цены на сырье начали падать. Снижение цен на нефть убрало весомую часть инфляционного давления, развязав руки покупателям акций. Тем не менее, среднесрочная риторика главы ФРС Кевина Уорша остается умеренно ястребиной, а вероятность как минимум одного повышения ставки до конца 2026 года все еще оценивается рынком в 76–77%, что заставляет инвесторов сфокусироваться на свежих данных по ISM Services и публикации протоколов FOMC.

На этом фоне началась масштабная секторальная ротация. Инвесторы фиксируют прибыль в перегретых акциях полупроводников и компаний, связанных с искусственным интеллектом, и перекладывают капитал в защитные и циклические сектора: здравоохранение, финансы и промышленность, которые закрыли неделю на исторических максимумах. Это движение особенно выгодно для индекса Dow, который в отличие от Nasdaq, имеет меньшую долю высокотехнологичных компаний.

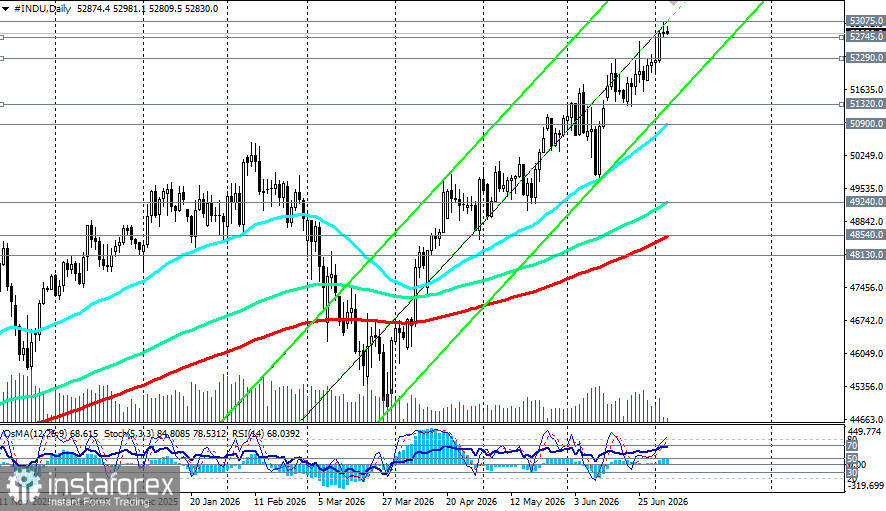

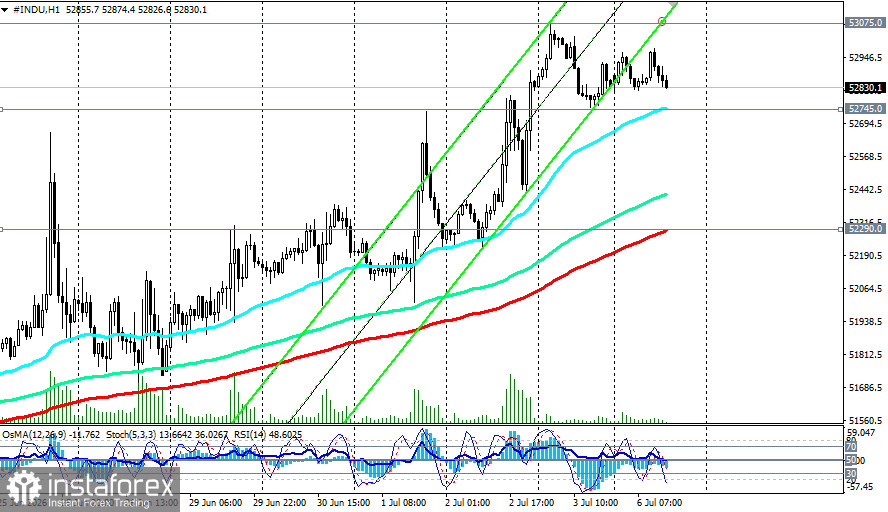

Краткий технический анализ

С технической точки зрения график индекса Dow Jones (фючерсы INDU в торговом терминале) на среднесрочных и краткосрочных таймфреймах) подтверждает развитие сильного восходящего тренда, однако текущие отметки требуют осторожности из-за близости локальных максимумов.

Ключевые уровни

*подробнее см. в DJIA (INDU): сценарии динамики на 06.07.2026

Ключевые события для наблюдения

| Дата | Событие | Прогноз / Ожидание | Ожидаемое влияние на DJIA |

| 6 июля | Индекс деловой активности ISM Services | Ожидается снижение до 54,2 | Слабые данные = поддержка индекса; сильные = давление |

| 8 июля | Публикация протоколов FOMC | — | «Голубиные» сигналы = поддержка; «ястребиные» = давление |

| 14 июля | Данные по инфляции в США (CPI) | — | Рост инфляции = давление; замедление = поддержка |

Перспективы

В ближайшие недели траектория DJIA будет сильно зависеть от поступающей макроэкономической статистики США и характера комментариев чиновников FOMC. Если свежие индексы PMI в сфере услуг от ISM продемонстрируют замедление деловой активности (ожидается снижение с 54,5 до 54,2 пункта), это лишь подкрепит аргументы в пользу того, что ФРС откажется от немедленного повышения ставок. В таком сценарии американские акции продолжат пользоваться спросом за счет снижения доходностей казначейских облигаций.

Дополнительную поддержку рынку продолжит оказывать снижение геополитической премии в ценах на энергоресурсы. Постепенная нормализация судоходства на Ближнем Востоке и ожидания снижения стоимости нефти марки Brent до 60.00 долларов к концу года аналитиков нефтяного рынка уберут системные инфляционные риски, что крайне благоприятно для корпоративного сектора.

Тем не менее инвесторам не стоит терять бдительность: если инфляция снова продемонстрирует признаки жесткости или протоколы ФРС в среду окажутся избыточно жесткими, это может вернуть на Уолл-стрит волну фиксации прибыли, учитывая техническую перекупленность индекса. В целом, среднесрочный вектор Dow Jones остается восходящим, с потенциалом обновления абсолютных максимумов во второй половине 2026 года.

Общие рекомендации для инвесторов

*см. также наши сегодняшние обзоры: