Xem thêm

04.03.2026 02:02 PM

04.03.2026 02:02 PMAn ninh năng lượng của Nhật Bản đã được đẩy lên hàng ưu tiên sau khi Mỹ và Israel tấn công Iran, buộc những vấn đề vốn chiếm vị trí trung tâm trên chương trình nghị sự — đàm phán tiền lương với công đoàn, cải cách và thuế tiêu dùng, cùng lãi suất chính sách của Ngân hàng Trung ương Nhật Bản — phải lùi về phía sau. Đột nhiên, những rủi ro lớn hơn nhiều xuất hiện: nguy cơ lạm phát tăng vọt, tăng trưởng GDP chậm lại hoặc thậm chí rơi vào suy thoái và thị trường chứng khoán sụp đổ.

Theo số liệu thống kê thương mại năm 2024 của Bộ Tài chính Nhật Bản, 95,1% tổng lượng dầu thô nhập khẩu của nước này có nguồn gốc từ Trung Đông, và 94,6% đi qua eo biển Hormuz. Gọi đây là sự phụ thuộc mang tính sống còn vẫn còn là nói giảm.

Hiện tại, mức độ đe dọa vẫn còn hạn chế — vào cuối tháng 12 năm 2025, lượng dự trữ dầu của Nhật Bản tương đương 254 ngày tiêu thụ, trong đó 146 ngày nằm trong kho dự trữ của chính phủ và 101 ngày thuộc về khu vực tư nhân. Nguy cơ thiếu hụt nguồn cung vẫn còn thấp, nhưng chiến tranh kéo dài bao lâu thì hậu quả sẽ càng sâu sắc và dai dẳng bấy lâu.

Bức tranh LNG lại ngược lại: nguồn cung từ Qatar chỉ chiếm khoảng 4% thị trường, nên việc dừng hoạt động tại một cơ sở ở Qatar, nếu có, cũng chỉ gây tác động rất nhỏ. Tuy nhiên, tồn kho LNG chỉ đủ cho khoảng ba tuần do hạn chế về lưu trữ, và giá khí đốt đang tăng vọt. Nhật Bản cũng sẽ không tránh khỏi tác động này.

Như vậy, trước mắt chưa xuất hiện nguy cơ rõ ràng và tức thời về một cuộc khủng hoảng năng lượng tại Nhật Bản, nhưng nếu xung đột kéo dài, rủi ro đó sẽ gia tăng. Đồng thời, nguy cơ lạm phát đình trệ đang lớn dần vì chính phủ có thể buộc phải kích thích cầu. Ngày 3 tháng 3, Reuters đưa tin, theo các nguồn thạo tin, Ngân hàng Nhật Bản sẽ không nâng lãi suất tại cuộc họp ngày 18–19 tháng 3.

Trong ngắn hạn, có thể giả định rằng giá năng lượng cao hơn sẽ góp phần làm suy yếu đồng yên, và sự mất giá này lại làm tăng rủi ro can thiệp tỷ giá. Tuy nhiên, nếu việc đồng yên suy yếu là cần thiết để duy trì cán cân thanh toán, chính phủ có thể sẽ không can thiệp ngay cả khi tỷ giá USD/JPY vượt mức 160.

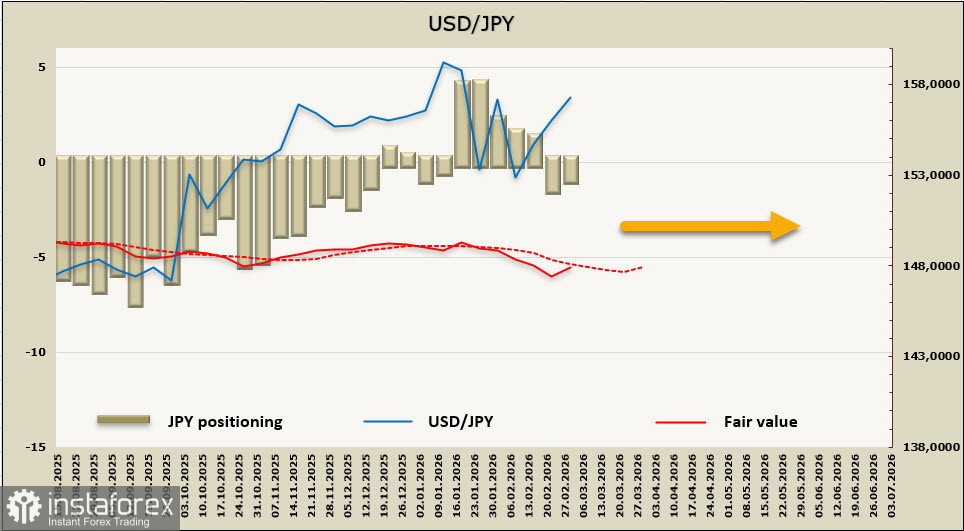

Vị thế đầu cơ ròng mua vào đồng yên đã giảm 131 triệu USD trong tuần báo cáo, xuống còn 0,93 tỷ USD; vị thế hiện ở trạng thái trung lập, mức giá hàm ý vẫn thấp hơn trung bình dài hạn, và chưa có tín hiệu rõ ràng về xu hướng.

Diễn biến của đồng yên trong bối cảnh hiện tại chủ yếu được chi phối bởi các yếu tố ngắn hạn, trong khi các yếu tố dài hạn như lãi suất của Bank of Japan đã lùi về vị trí thứ yếu. Nguy cơ gián đoạn nguồn cung dầu thô và các sản phẩm dầu mỏ cùng với giá năng lượng tăng cao sẽ tất yếu dẫn đến cú sốc lạm phát, đà sụt giảm kéo dài của thị trường chứng khoán và những mối đe dọa đối với tăng trưởng kinh tế. Xác suất xảy ra can thiệp tiền tệ đã giảm; thị trường có thể cần thêm thời gian để định giá lại tình hình. Trong thời điểm hiện tại, khả năng tỷ giá USD/JPY tiến về vùng 160 trong ngắn hạn có vẻ cao hơn so với kịch bản đảo chiều giảm trở lại.