Xem thêm

02.07.2026 12:35 PM

02.07.2026 12:35 PMIm lặng là vàng. Đó có vẻ là lựa chọn của tân Chủ tịch Fed Kevin Warsh, người đã từ chối cho biết với những người tham dự hội thảo chuyên đề của ECB tại Bồ Đào Nha rằng Cục Dự trữ Liên bang có tăng lãi suất trong cuộc họp tới hay không. Thị trường đón nhận sự bất định này một cách bình tĩnh: các công cụ phái sinh trên CME đang định giá khả năng thắt chặt trong tháng này ở dưới 30%.

Diễn biến chỉ số chứng khoán

Các chỉ số chứng khoán chính của Mỹ khép phiên với diễn biến trái chiều. Các doanh nghiệp nhạy cảm với chu kỳ kinh tế trong S&P 500 vượt trội so với nhóm Big Tech khi chỉ số PMI sản xuất của ISM mở rộng tháng thứ sáu liên tiếp.

Nhìn sơ qua, bức tranh vĩ mô đang ủng hộ tâm lý lạc quan của nhà đầu tư. Hoạt động sản xuất đã tăng trưởng liên tục nửa năm nay — một nhịp độ hiếm thấy trong vài năm gần đây, đặc biệt là sau cú sốc giá dầu. Giá đầu vào hạ nhiệt đã loại bỏ một phần áp lực lạm phát, vốn không lâu trước đây còn làm giới giao dịch lo ngại về khả năng Fed tiếp tục nâng lãi suất. Đó là cách Wall Street trả lời câu hỏi được đặt ra từ đầu mùa hè: liệu đợt tăng giá rộng khắp hiện nay trên thị trường có thực chất hay đang dựa trên nền tảng quá hẹp? Cổ phiếu chu kỳ thường là nhóm phản ứng đầu tiên trước những thay đổi như vậy, và chúng đã không khiến nhà đầu tư thất vọng trong phiên giao dịch ngày đầu tiên của tháng 7.

Một “thìa nhựa đường” đến từ dữ liệu ADP. Trong tháng 6, khu vực tư nhân tạo thêm 98.000 việc làm — thấp hơn mức dự báo 110.000. Thị trường cổ phiếu phần lớn đã bỏ qua số liệu gây thất vọng này: báo cáo được công bố trước báo cáo việc làm chính thức của chính phủ, và nhà đầu tư muốn chờ bức tranh đầy đủ hơn. Con số yếu là lời nhắc nhở rằng sức bền của nền kinh tế vẫn cần được kiểm chứng. Nếu thị trường lao động gây thất vọng, các lập luận ủng hộ việc Fed thắt chặt chính sách sẽ suy yếu — và đà tăng của nhóm cổ phiếu chu kỳ trong S&P 500 sẽ bị đặt dấu hỏi.

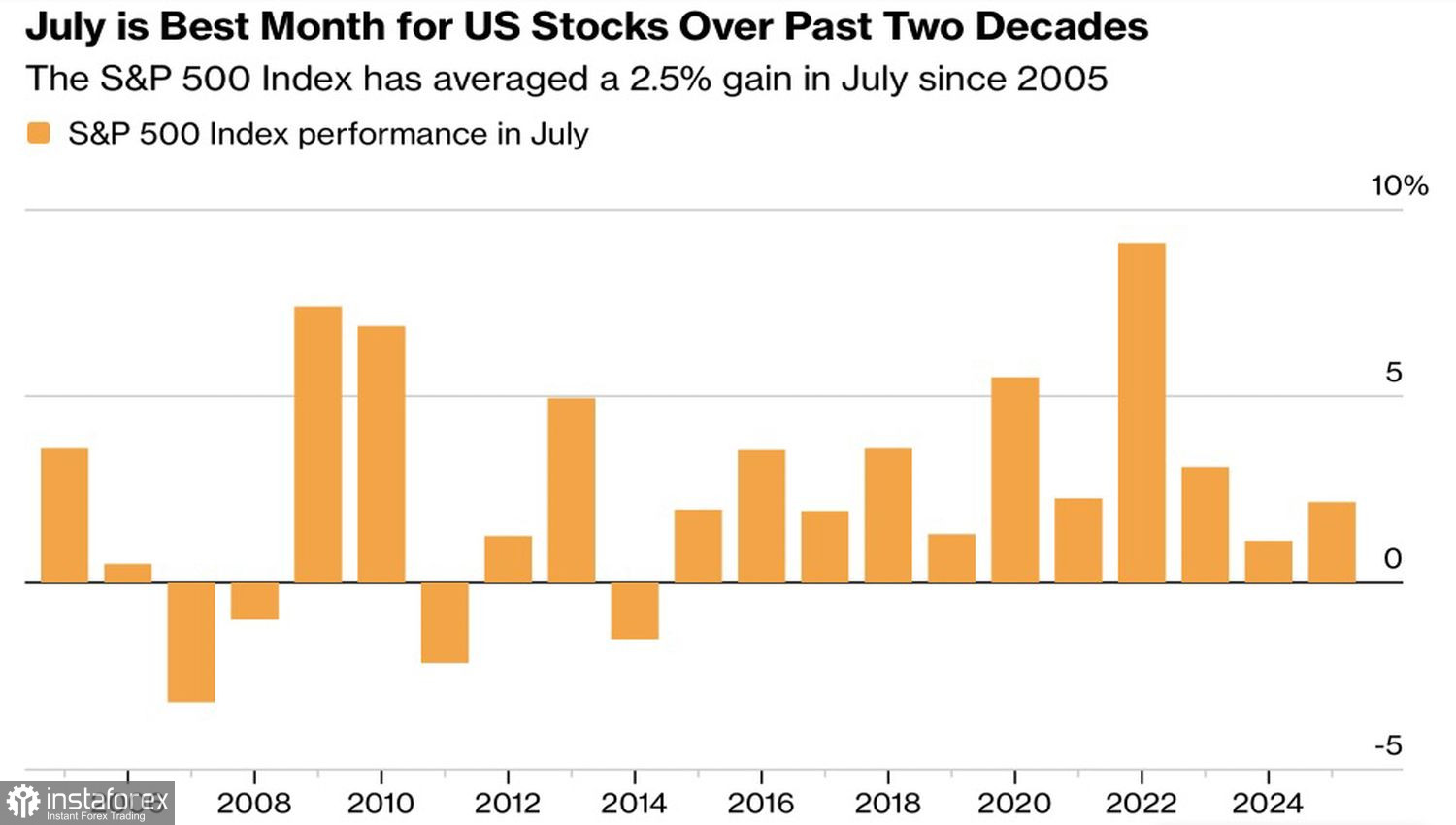

Tính mùa vụ của S&P 500

Tính thời vụ đang đứng về phía phe đầu cơ giá lên. Tháng 7 theo lịch sử là tháng tốt nhất đối với S&P 500 trong hai thập kỷ qua: từ năm 2005 đến nay, chỉ số này ghi nhận mức tăng trung bình 2,5% — cao hơn hơn bốn lần so với mức biến động trung bình hàng tháng của 11 tháng còn lại. Kể từ năm 2014 đến nay chưa có tháng 7 nào ghi nhận mức giảm.

Dù vậy, yếu tố thời vụ thuận lợi lại đối nghịch với các rủi ro nền tảng. Hệ quả từ cuộc chiến Iran tiếp tục tác động đến lạm phát, làm gia tăng áp lực lên Fed. Nguy cơ lãi suất cao hơn đe dọa lợi nhuận doanh nghiệp, và cuộc bầu cử giữa nhiệm kỳ tháng 11 vẫn là một ẩn số khó lường.

Rổ cổ phiếu Magnificent Seven giảm gần 9% trong tháng 6 — mức hiệu suất tệ nhất theo tháng kể từ tháng 3 năm 2025. Citigroup cảnh báo rằng rủi ro đối với nhóm này vẫn ở mức cao và các dòng vốn mang tính “bearish” đang gia tăng cả trong nhóm cổ phiếu công nghệ thắng cuộc lẫn trên toàn bộ chỉ số S&P 500. Liệu hiệu ứng mùa vụ tích cực trong tháng 7 có thể vượt qua những lực cản này?

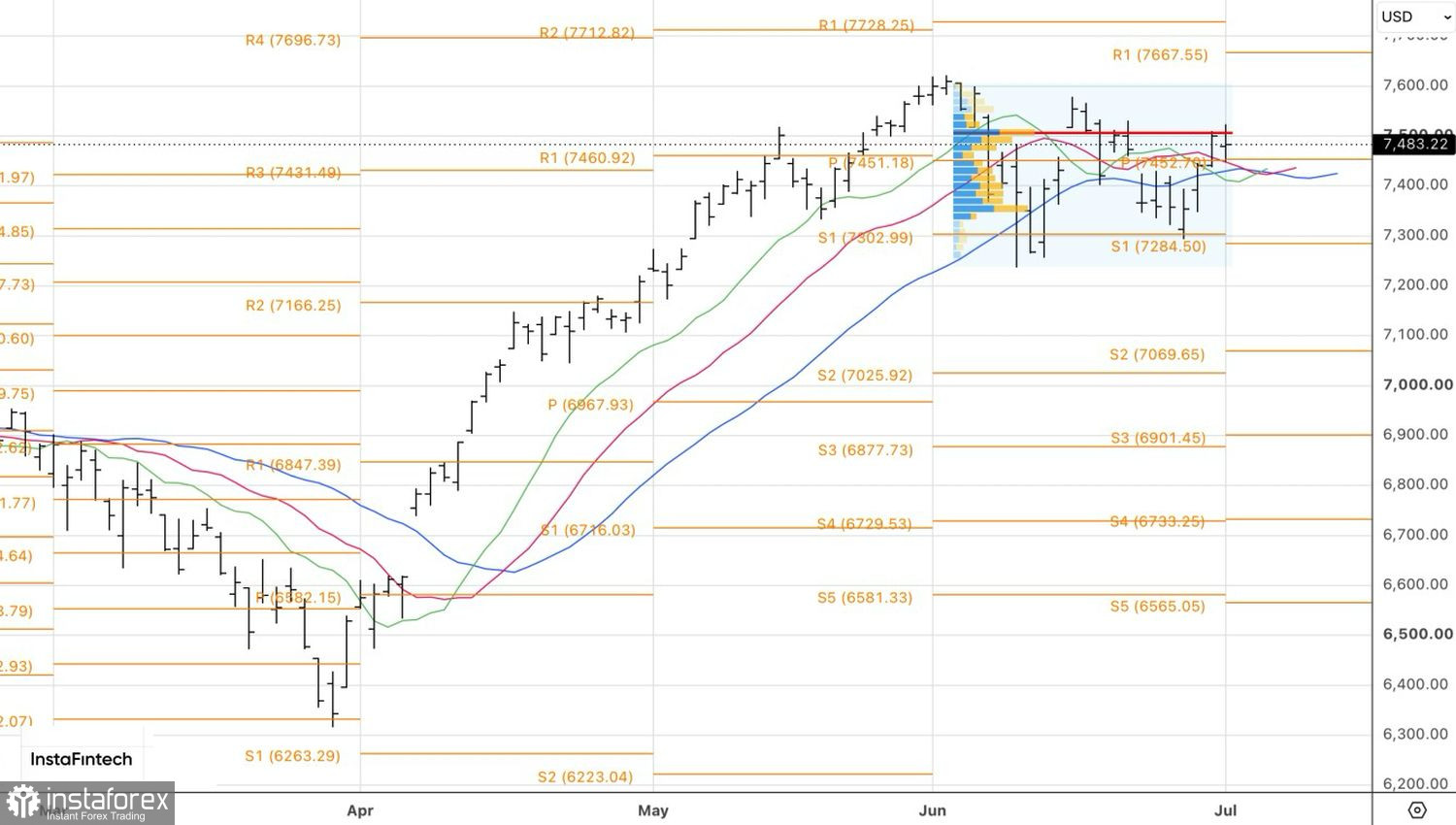

Về mặt kỹ thuật, biểu đồ ngày của S&P 500 cho thấy một lần kiểm định “fair-value” thất bại, tiếp theo là sự hình thành của một cây nến doji. Việc giá phá vỡ xuống dưới mức đáy 7.445 sẽ là tín hiệu bán. Ngược lại, nếu giá bứt phá lên trên 7.520, nhà đầu tư có thể xem xét tăng vị thế mua.