Xem thêm

08.07.2026 12:24 AM

08.07.2026 12:24 AMDữ liệu thị trường lao động công bố vào thứ Năm yếu hơn dự kiến, khiến lợi suất trái phiếu chính phủ Mỹ và châu Âu tăng và đồng đô la suy yếu so với euro và yen. Số liệu kém khả quan làm giảm kỳ vọng về các đợt tăng lãi suất mạnh tay của Fed, vốn trước đó dựa trên các chỉ báo kinh tế vĩ mô lạc quan.

Giữa lúc dữ liệu được công bố, Donald Trump một lần nữa chỉ trích chính sách của Federal Reserve. Ông cho rằng Kevin Warsh đang vấp phải sự phản đối từ phía ngân hàng trung ương, vốn không muốn nới lỏng chính sách tiền tệ. Trump nhắc lại ý định thúc đẩy việc miễn nhiệm Lisa Cook và Jerome Powell, những người mà ông coi là ủng hộ lập trường “diều hâu”.

Sau báo cáo về thị trường lao động, các dự báo liên quan đến lãi suất của Fed đã được điều chỉnh theo hướng dễ đoán. Thị trường hiện kỳ vọng một đợt tăng lãi suất vào tháng 9, xác suất tăng lãi suất vào tháng 7 giảm xuống còn 25%, và không dự báo thay đổi nào cho đến cuối năm 2027. Không cần phải nói, các dự báo dài hạn như vậy hầu như không có nhiều giá trị, ngoại trừ một điểm – mức độ bất định là quá lớn.

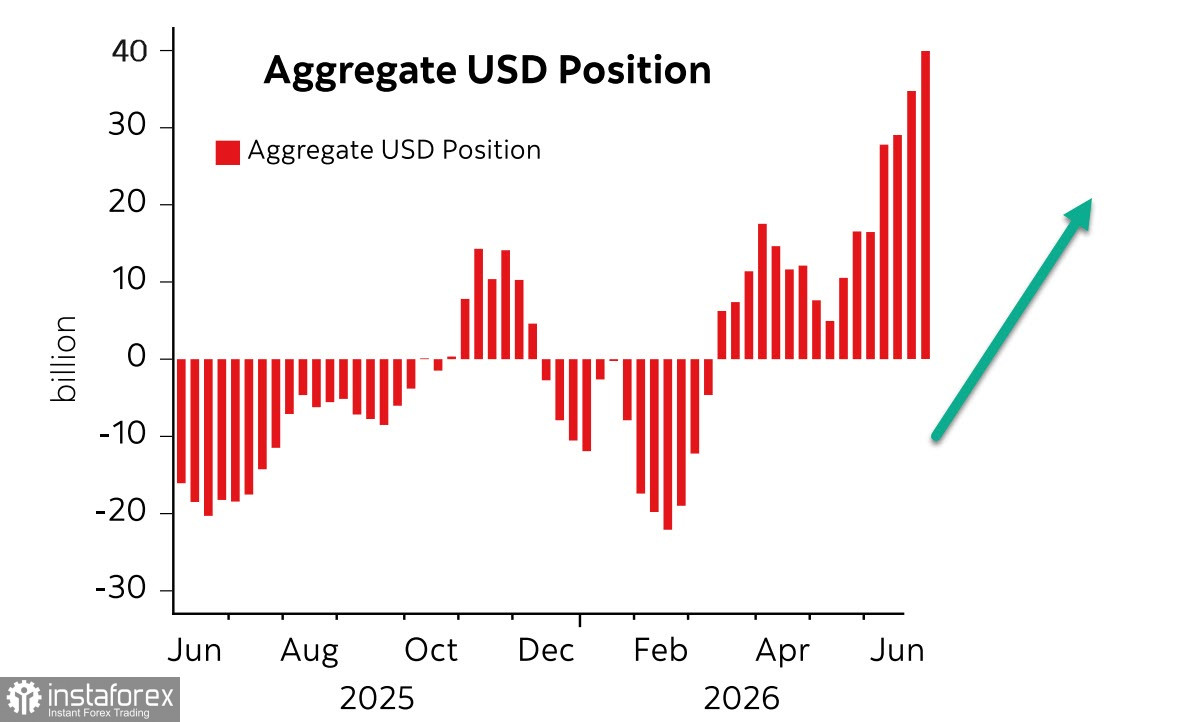

Trong khi đó, báo cáo mới nhất của CFTC cho thấy đồng đô la Mỹ tiếp tục chiếm ưu thế trên thị trường hợp đồng tương lai. Tổng vị thế mua ròng so với các đồng tiền chủ chốt trên thế giới đã tăng thêm 5,4 tỷ USD trong tuần báo cáo, lên 39,7 tỷ USD, mức cao nhất kể từ năm 2015.

Sự mất cân bằng mạnh mẽ này có thể báo hiệu một sự đảo chiều, nhưng hiện vẫn chưa có dấu hiệu rõ ràng nào cho thấy điều đó. Đúng là việc khai thông eo biển Hormuz và các cuộc đàm phán đang diễn ra giữa Mỹ và Iran nhằm đạt được một thỏa thuận dài hạn đang góp phần giảm bớt căng thẳng địa chính trị, nhưng tình hình nguồn cung năng lượng qua eo biển vẫn còn rất xa mức bình thường. Lưu lượng vận chuyển mới chỉ hồi phục lên khoảng một phần tư so với trước chiến tranh, và sẽ cần vài tháng nữa để bình thường hóa cả nguồn cung hiện tại lẫn mức dự trữ. Trong khoảng thời gian này, cuộc khủng hoảng có thể xuất hiện những diễn biến mới, ít nhất là trong lĩnh vực lương thực, do tình trạng thiếu phân bón rõ rệt.

Hơn nữa, các tin tức từ Mỹ cũng không mấy lạc quan. Sau báo cáo kém tích cực về thị trường lao động, chỉ số RCM/TIPP Optimism Index đã được công bố. Thoạt nhìn, có sự cải thiện khi chỉ số tăng lên 45,5 trong tháng 7 từ mức 42,5 trong tháng 6, tức tăng 3,0 điểm (7,1%). Đây là mức tăng hàng tháng mạnh nhất kể từ tháng 11/2024, chấm dứt giai đoạn trì trệ kéo dài ba tháng quanh vùng đáy của tháng 4. Tuy nhiên, chỉ số này đã ở dưới ngưỡng trung tính 50 suốt 11 tháng liên tiếp, phản ánh tâm lý bi quan, và thấp hơn 7,3% so với mức trung bình lịch sử trong 306 tháng.

Thâm hụt cán cân thương mại của Mỹ đã tăng mạnh lên 77,6 tỷ USD trong tháng 5, mức cao nhất trong hơn một năm, quay trở lại các mức được ghi nhận vào cuối năm 2024. Kết quả này về cơ bản xóa bỏ tác động tích cực của việc tăng thuế quan và cho thấy rủi ro GDP suy giảm trong quý II.

Tổng thể mà nói, bức tranh hiện tại còn khá tiêu cực. Thâm hụt thương mại và ngân sách gia tăng, thị trường lao động suy yếu, hoạt động tiêu dùng giảm sút, trong khi mức độ căng thẳng vẫn cao cùng với lãi suất Fed ở mức cao và triển vọng còn có thể tiếp tục tăng, tất cả đều không cho thấy áp lực đang giảm bớt. Do đó, khả năng đồng đô la Mỹ tiếp tục mạnh lên với vai trò là đồng tiền trú ẩn an toàn chủ chốt vẫn ở mức cao.