10.12.2025 04:48 AM

10.12.2025 04:48 AM

السوق يستعد رسميًا للسيناريو القياسي. من المرجح أن يقوم الاحتياطي الفيدرالي بخفض أسعار الفائدة بنسبة 0.25%، وستتحول الخطاب إلى موقف معتدل يميل إلى التيسير بالنظر إلى عام 2026. بينما تؤثر التعريفات بشكل معتدل على التضخم، فإن قطاع التوظيف يفقد زخمه بشكل أسرع بكثير. معدل التوظيف يتباطأ، وتسريح العمال لا يزداد، والبطالة ترتفع. منطقيًا، يدفع سوق العمل الضعيف البنك المركزي نحو مزيد من التيسير.

لكن الإثارة الحقيقية تكمن في مكان آخر. الوضع مع نظام الريبو وتقليص احتياطيات البنوك زاد من تقلبات سوق المال في نوفمبر. تواجه السلطات خطر فشل مؤقت في السيولة. لتحقيق الاستقرار في الوضع، سيعلن الاحتياطي الفيدرالي بالتأكيد عن برنامج لشراء الأوراق المالية قصيرة الأجل بحجم محتمل يبلغ حوالي 40 مليار دولار شهريًا بدءًا من يناير. هذا يمثل فعليًا شكلًا ناعمًا من التيسير الكمي (QE)، وإن كان متخفيًا كنوع من التوازن الفني.

هناك أيضًا عامل سياسي يبدو أن السوق يقلل من شأنه. تعيين كيفن هاسيت كرئيس مستقبلي للاحتياطي الفيدرالي سيغير مسار التوقعات حتى الآن. رسميًا، سيكون جيروم باول على رأس القيادة لثلاثة اجتماعات أخرى، لكن المستثمرين سيراقبون عن كثب الإشارات من الرئيس الجديد المحتمل للبنك المركزي الأمريكي. هو معروف بأنه مؤيد للسياسة التيسيرية، وموقفه مرتبط بشكل وثيق بالبيت الأبيض. هذا يعني زيادة في علاوة المخاطر على الأسعار طويلة الأجل، خاصة بالنظر إلى الضغوط التضخمية المستمرة. في الأساس، مع وصوله، سيبدأ إعادة التفكير السياسي التدريجي في اتجاه السياسة النقدية، خاصة مع اقترابنا من انتخابات منتصف المدة في عام 2026.

سيكون هذا عاملًا رئيسيًا لجميع فئات الأصول الخطرة. يواجه سوق السندات تحديًا إضافيًا. على مدى الأشهر الأربعة المقبلة، يجب على وزارة الخزانة الأمريكية إصدار حوالي 0.5 تريليون دولار من السندات الجديدة. لذلك، حتى إذا لم يجلب قرار السعر غدًا أي مفاجآت، فإن الآثار الاستراتيجية للاجتماع تبدو أكثر جدية:

اجتماع اللجنة الفيدرالية للسوق المفتوحة في ديسمبر يصبح واحدًا من أكثر الاجتماعات غير التقليدية في السنوات الأخيرة. يقترب البنك المركزي من القرار النهائي للسنة دون معايير اقتصادية كلية رئيسية. التوقف لمدة ستة أسابيع في نشاط الحكومة الفيدرالية قد حجب نشر تقارير التوظيف والتضخم. ونتيجة لذلك، يعقد اجتماع 10 ديسمبر دون بيانات رسمية منذ سبتمبر، مما يزيد من عدم اليقين ويعقد تقييم الدورة الحالية.

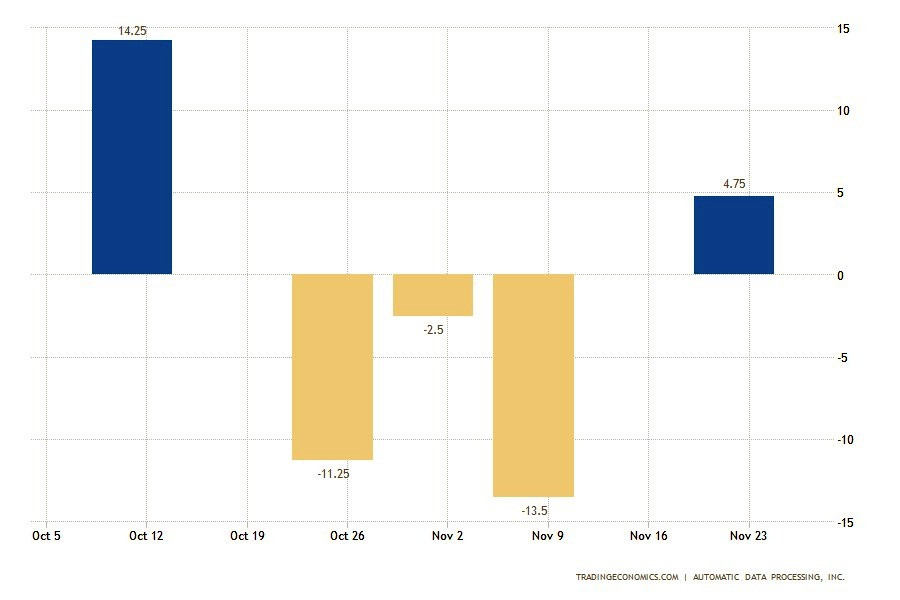

انخفض عدد الاستقالات الطوعية إلى 2.94 مليون — وهو أدنى مستوى منذ عام 2020. هذا الانخفاض أثر على قطاعات مثل الإقامة وخدمات الطعام، والرعاية الصحية والمساعدة الاجتماعية، والوظائف الحكومية الفيدرالية. في الوقت نفسه، ارتفعت عمليات التسريح في قطاعات الترفيه والفنون والإعلام. انخفضت نسبة العمال الذين يغادرون طوعًا إلى 1.8%، مما يعكس ضعف ثقة الموظفين في استقرار سوق العمل.

يبدو أن وضع الشواغر أكثر استقرارًا. في أكتوبر، زاد عدد الوظائف الشاغرة إلى 7.67 مليون مع ديناميات إيجابية معتدلة في التجزئة والنقل والمرافق. من ناحية أخرى، شهدت أجزاء من الخدمات المهنية انخفاضًا في الطلب على الموظفين. يشير التكوين العام للسوق إلى تبريد تدريجي بدلاً من انخفاض حاد.

هذا الفجوة بين المؤشرات الخاصة والرسمية تجعل قرار السعر تحديًا كبيرًا. يواجه الاحتياطي الفيدرالي حاليًا خطرًا كبيرًا للخطأ على كلا الجانبين: من التشديد المفرط إلى التيسير المفرط. غياب البيانات الرسمية عن التضخم والتوظيف منذ سبتمبر وضع الاحتياطي الفيدرالي في موقف حيث تتعارض مهمتيه الرئيسيتين — استقرار الأسعار والحد الأقصى من التوظيف — بشكل مباشر:

في غياب بيانات جديدة، يصبح اجتماع ديسمبر عملًا توازنيًا بين المخاطر المتعارضة.

والتوافق لا يعني الوحدة. على الرغم من الخلفية المعقدة، يسعر السوق تقريبًا بالإجماع خفضًا بنسبة 0.25% في الأسعار. يُنظر إلى هذه الخطوة على أنها تأمين محدود: فهي تقلل من خطر تدهور حاد في التوظيف لكنها لا تغير معايير مكافحة التضخم العالي. ومع ذلك، قد تصبح الانقسامات الداخلية داخل اللجنة مهمة. يتوقع المحللون المزيد من الأصوات "ضد". سيتم اعتبار مثل هذه النتيجة إشارة على ضعف تأثير باول وزيادة التجزئة داخل اللجنة الفيدرالية للسوق المفتوحة، مما يعقد تشكيل التوقعات لعام 2026.

تكمن الإثارة في الاجتماع ليس فقط في نطاق خفض الأسعار الحالي. يركز السوق على تحديث مخطط النقاط، الذي يظهر توقعات صانعي السياسة الفردية لمسار معدل الأموال الفيدرالية في عام 2026. حاليًا، يتوقع السوق أربعة تخفيضات في الأسعار العام المقبل. هذا يشير إلى دعم للأصول ويخلق سيناريو صعودي لسوق الأسهم. ومع ذلك، يبدو أن الخيار الأكثر صرامة هو الأكثر احتمالًا. إذا عكس النقطة المتوسطة فقط تخفيضين في الأسعار في عام 2026، فإن هذا سيشير إلى تيسير متشدد:

يأخذ قرار الاحتياطي الفيدرالي القادم أبعادًا سياسية كبيرة. يدعم الرئيس ترامب علنًا تخفيضات الأسعار كأداة لمواجهة التأثيرات التضخمية المحتملة لسياسة التعريفات الخاصة به. في هذا السياق، يجب على رئيس الاحتياطي الفيدرالي الحفاظ على صورة الاستقلال وتجنب القرارات ذات الدوافع السياسية. وبالتالي، قد يُفسر التيسير المفرط على أنه محاولة لدعم إدارة مستقبلية أو الاستسلام للضغط الخارجي. الحفاظ على موقف صارم، على العكس من ذلك، سيخاطر باتهامات بعرقلة الانتقال الاقتصادي.

وسط هذه التوقعات لقرار الاحتياطي الفيدرالي، تحولت الأنظار إلى تعليقات ترامب التي أدلى بها في مقابلة مع Politico. أشار إلى أنه قد يعدل تعريفات معينة لخفض أسعار المستهلك ويدعي أنه قد أجرى بالفعل مثل هذه التعديلات في عدة فئات. "الأسعار كلها تنخفض. كل شيء يتراجع"، قال الرئيس الأمريكي، مضيفًا عدم اليقين إلى تقييم ديناميات التضخم المستقبلية.

تشير التكوين الحالي إلى شهية معتدلة للمخاطر، لكنها لم تؤد بعد إلى تشكيل مواقف اتجاهية. قبل اجتماع الاحتياطي الفيدرالي، يتجنب المشاركون في السوق اتخاذ قرارات كبيرة. سيكون بيان السعر والمؤتمر الصحفي يوم الأربعاء مصادر رئيسية للإشارات بشأن المسار المستقبلي للسياسة النقدية الأمريكية. قد توفر تعليقات باول وردوده على الأسئلة فهمًا أعمق لموقف قيادة الاحتياطي الفيدرالي. سيتلقى السوق أيضًا تحديثات حول التوقعات الاقتصادية ومخطط النقاط، الذي يعكس التوقعات للاقتصاد في العام المقبل.

علاوة على ذلك، سيكون هذا الاجتماع الأخير للأعضاء الحاليين الذين يحق لهم التصويت. سيتم استبدال ممثلين جدد من كليفلاند، مينيابوليس، دالاس، وفيلادلفيا بأولئك من بوسطن، شيكاغو، سانت لويس، وكنساس سيتي. تتعقد الأمور أكثر بسبب المناقشات النشطة حول استبدال باول. كل هذا يخلق توترًا بين المستثمرين، وبالتالي، لوحظ نقص في الإيجابية في أسواق العملات والسندات مؤخرًا. علاوة على ذلك، يحذر استراتيجي بنك أوف أمريكا، مايكل هارتنت، من أن بداية ارتفاع سانتا كلوز قد تكون في خطر. على الرغم من أن خفض الفائدة سيدعم الأسهم في وول ستريت، إلا أن المستثمرين يعتمدون على مجموعة شاملة من العوامل:

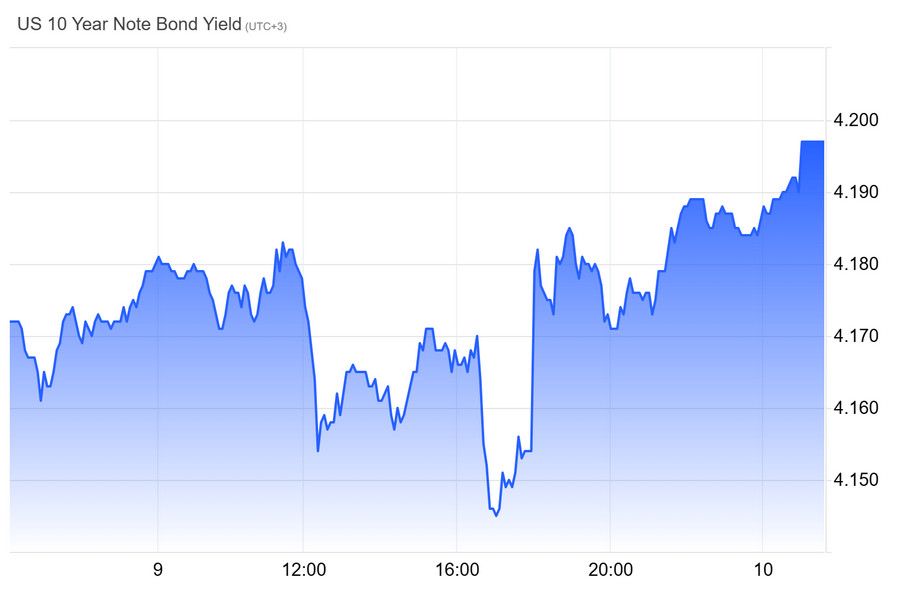

يعتقد هارتنت أن هذا المزيج محفوف بالمخاطر. قد يؤدي خفض الفائدة تحت موقف مرن من الفيدرالي إلى زيادة المخاوف، مما يؤدي إلى زيادة العوائد والضغط على الأسهم. لذلك، تتزايد الانتباه إلى تعليقات باول وتوقعات اللجنة الفيدرالية للسوق المفتوحة. كما أن سوق السندات لا يزال متوترًا. استمر العائد على الأوراق المالية لأجل 10 سنوات في الارتفاع، منهياً أحد أضعف الأسابيع في الأشهر الأخيرة. (الرسم البياني 2) تباطأ التضخم يوم الجمعة، مؤكداً التوقعات بخفض الفائدة. ومع ذلك، لا يزال مستوى المؤشر فوق الهدف. وهذا يلقي بظلال من الشك على نطاق التعديلات في عام 2026. يبدو أن الوضع نشط بشكل مفرط. حتى إذا تولى هاسيت قيادة الفيدرالي، يشك المشاركون في السوق في قدرته على تحقيق طموحات ترامب لدورة سريعة من خفض الفائدة.

صرح كيفن هاسيت أن الاحتياطي الفيدرالي لديه مجال لخفض أعمق للفائدة. وأكد أنه عند تعيينه كرئيس، سيعتمد على حكمه الاقتصادي الخاص، الذي يدعي أن الرئيس يدعمه. وفقًا لهاسيت، فإن تطور الذكاء الاصطناعي يخلق ظروفًا جديدة للسياسة النقدية. قد يؤدي خفض الفائدة إلى توسيع العرض الكلي وزيادة الطلب. خلال قمة وول ستريت جورنال، سئل عما إذا كان سيدعم تعديلًا يتجاوز 25 نقطة أساس إذا أشارت البيانات إلى مثل هذه الإمكانية. أكد هاسيت أنه يرى مجالًا لمثل هذا القرار.

وقد زادت هذه المخاوف بشأن اعتماده على توجيهات دونالد ترامب. علاوة على ذلك، صرح ترامب سابقًا أن التغييرات السريعة في تكاليف الاقتراض ستكون معيارًا لاختيار رئيس الفيدرالي. شدد هاسيت على أنه يعتزم الالتزام بتقييماته الخاصة ورفض الاتهامات بالاعتماد السياسي. وأشار إلى أن تطوير خطة مفصلة للفائدة قبل ستة أشهر سيكون غير مسؤول. لقد انتقد سابقًا الفيدرالي بسبب أفعاله على مدى السنوات الماضية، معتبرًا إياها مسيسة. ذكر محلل UBS، جوناثان بينجل، أن الخلافات حول السياسة النقدية لا مفر منها، وأن مهمة الرئيس هي الاعتماد على البيانات وشرح القرارات.

أفاد هاسيت بوجود علاقة عمل جيدة مع باول. تظل اتصالاتهم منتظمة، كما في وقته في العمل في مجلس المستشارين الاقتصاديين. سيتولى رئيس الفيدرالي الجديد، الذي عينه ترامب، منصبًا في مجلس المحافظين في يناير، بعد مغادرة ستيفن ميران. في الأشهر الأولى، سيعمل تحت قيادة باول حتى نهاية ولايته. يعتقد هاسيت أنه بالنظر إلى الزيادة المتوقعة في الإنتاجية والاستثمارات، يمكن أن يكون معدل النمو المحتمل للناتج المحلي الإجمالي للولايات المتحدة "أعلى بكثير" من 3%، وربما يتجاوز 4%. "هناك العديد من الفرص للقيام بشيء مثل خفض سعر الفائدة، مما سيزيد العرض الكلي والطلب الكلي"، قال.

يُعتبر شهر ديسمبر تقليديًا غير مواتٍ للدولار؛ ومع ذلك، على المدى المتوسط، فإن التباين في الأنظمة النقدية له أهمية أكبر. يستعد الاحتياطي الفيدرالي لخفض معدلات الفائدة، مما يعكس تباطؤ الاقتصاد. ميزة العائد للدولار تتضاءل مقارنة باليورو والين. عدم اليقين المحيط برئيس الاحتياطي الفيدرالي المستقبلي، الذي يراه السوق أكثر ميلاً للتيسير، يزيد من التوقعات بفترة طويلة من معدلات الفائدة المنخفضة. هذا الوضع يدفع زوج اليورو/الدولار الأمريكي نحو مستوى 1.15. هناك أيضًا سيناريو بديل.

إذا أشار مخطط النقاط للاحتياطي الفيدرالي إلى توقف وحذر، فقد يرتفع العائد على سندات الخزانة لأجل سنتين. مثل هذا التفاعل سيخلق ضغطًا قصير الأجل على بائعي الدولار وقد يؤدي إلى زيادة حادة في مؤشره. عامل إضافي هو الفجوة في معدلات النمو. إذا حافظ الاقتصاد الأمريكي على معدل نمو حوالي 2% بينما تظل منطقة اليورو في حالة ركود، فإن مفهوم "الاستثنائية الأمريكية" سيستمر في دعم الدولار والحد من تصحيحه. في الوقت نفسه، يستمر السوق العالمي للعملات في بيع الدولار.

وفقًا لاستطلاع، يخطط ما يقرب من 60% من ممثلي البنوك المركزية لزيادة حصة الأصول خارج الدولار الأمريكي. هذا يعني أنهم يبحثون عن طرق لإعادة توزيع الاحتياطيات وتقليل حيازاتهم من الدولار. ومع ذلك، فإن السيولة العالية الحالية للدولار تمنحه ميزة مستمرة. في الوقت نفسه، لم يكن اليورو جاهزًا بعد للمطالبة بدور معيار رئيسي. الشكوك حول وضع الدولار هذا العام قد ازدادت بسبب:

في ظل هذا السياق، يتوقع بعض المشاركين في السوق تعزيزًا تدريجيًا لمواقف اليورو واليوان. ومع ذلك، وفقًا لتقييمات المتخصصين، سيحافظ الدولار على مكانته المركزية في هيكل الاحتياطيات الدولية في السنوات القادمة.