25.05.2026 10:30 AM

25.05.2026 10:30 AM全球股市上週收盤表現亮眼,整體錄得穩健漲幅。S&P 500 指數連續上漲的週數創下自 2023 年 12 月以來最長紀錄,上週再度上漲 0.4%。在中東衝突相關的不確定性持續存在的情況下,亞洲與歐洲股市也延續上行動能。

最近幾個交易日,市場聚焦於美國與伊朗可能達成協議的消息,進一步加劇了油市與債市的波動。週末期間,在市場休市之際,Trump 表示,雙方已出現「重大共識」,並稱關於恢復透過霍爾木茲海峽運輸的協議將很快公布。伊朗方面也確認談判有所進展,不過在伊朗核計畫與制裁放寬方面仍存在重大分歧。預期伊朗將重啟 Siam 港的運作,作為交換條件,美國將解除其海上封鎖。雙方消息來源均強調,該協議只是框架性質,並未觸及伊朗的核計畫或飛彈計畫。國務卿 Rubio 與總統 Trump 皆表態審慎,強調「不可能在 72 小時內草草擬定一紙核協議」,且美國「不會急於達成協議」。

若降溫趨勢持續,對風險資產的需求應會增加,而油價則可能出現明顯回落。週一早盤,Brent 價格兩週來首度跌破每桶 100 美元。在油價下跌的背景下,EUR/USD 高開,德國公債期貨殖利率走低。

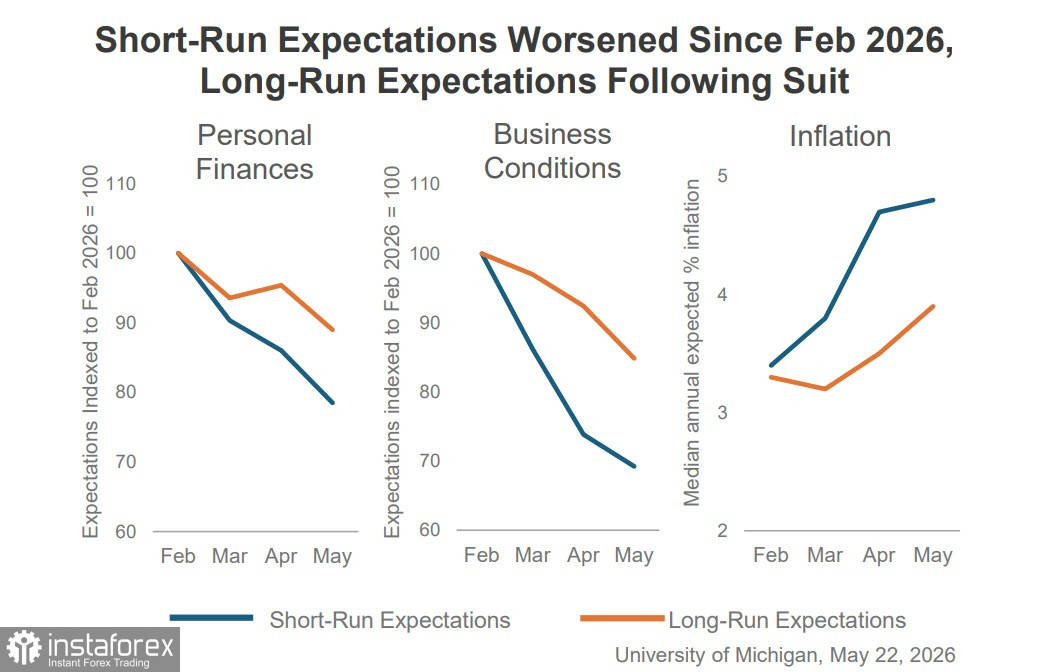

5 月份,University of Michigan 的消費者信心指數降至 44.8 點的歷史新低。家庭對中東衝突所帶來的通膨影響愈發憂心。指數下滑背後的一個關鍵因素似乎是燃料價格上漲:美國汽油價格已躍升至每加侖 4.55 美元,自 2 月底以來漲幅達 53%。

Federal Reserve Board 成員 Christopher Waller 先前主張降息,認為貿易關稅帶來的通膨壓力只是暫時性的,如今他已修正自己的立場。他表示,與伊朗衝突相關的通膨風險上升,讓進一步降息的合理性受到質疑。在他看來,聯準會應在可預見的未來維持目前利率水準,並在通膨持續偏高時準備升息。Waller 的言論已對市場預期產生明顯影響。到今年 12 月,市場已完全反映一次 25 個基點的升息預期,而在稍早的交易時段,此機率僅相當於 18 個基點,且第二次升息最早可能在 2027 年 3 月就會出現。

我們傾向認為,對美元進一步走弱的預測將會被修正。與伊朗達成協議的可能性,一旦成真,將會推動風險資產需求大幅增加,並帶動美元指數回落,但從長期來看,美元更有可能持續走強。